[마이데일리 = 정수미 기자] 카카오페이손해보험과 교보라이프플래닛 등 디지털보험사들이 지난해에도 적자의 늪에서 벗어나지 못했다. 여행자보험 등 '미니보험'을 앞세워 외형은 키웠지만 핵심 상품인 고액 장기 보험 판매엔 취약한 모습을 보이고 있어 사업 모델에 대한 회의론이 확산되고 있다.

9일 보험업계에 따르면 보험업법상 통신판매전문보험회사로 분류되는 디지털보험사 2곳의 지난해 합산 당기순손실은 약 725억원으로 집계됐다. 두 회사 모두 출범 이후 한 번도 흑자를 내지 못했다.

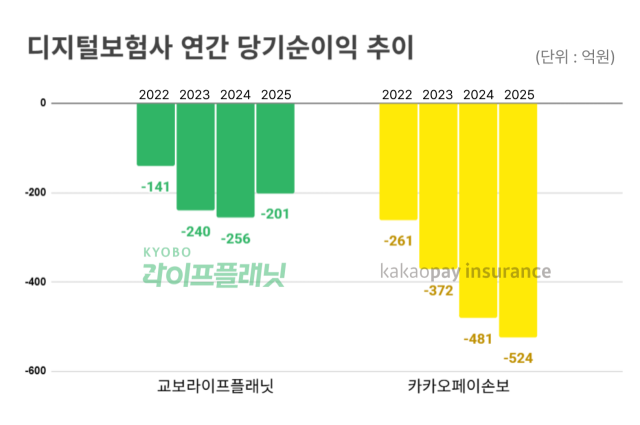

카카오페이손해보험은 적자 폭이 더 커졌다. 지난해 순손실은 524억원으로 전년(482억원)보다 확대됐다. 보험영업수익은 571억원으로 전년(427억원) 대비 늘었지만, 보험서비스비용이 962억원에 달하며 비용 증가 속도가 수익을 크게 웃돌았다. 이로 인해 보험손익은 468억원 적자를 기록했다.

투자 부문에서도 부진했다. 타 보험사들이 투자수익으로 실적을 방어한 것과 달리 카카오페이손해보험은 투자손익에서 55억원 적자를 냈다.

재무 부담도 커지고 있다. 결손금은 1701억원으로 늘었고, 현금 및 현금성 자산은 436억원에서 116억원으로 급감했다. 외형 확대 과정에서 자본 소진 속도가 빠르게 진행되고 있다는 분석이다. 이에 카카오페이는 지난해 1000억원 규모의 유상증자를 통해 자본 확충에 나섰다.

교보라이프플래닛은 적자 폭을 일부 줄였지만 구조적 한계는 여전했다. 지난해 순손실은 201억원으로 전년(256억원 손실) 대비 개선됐으나, 보험손익은 215억원 적자를 기록하며 본업 부진이 이어졌다. 보험수익 286억원에 비해 보험서비스비용이 448억원에 달해 수익구조 개선에는 한계가 있었다.

교보라이프플래닛은 출범 이후 13년 연속 적자를 이어가고 있으며, 교보생명의 누적 유상증자 지원 규모도 3690억원에 달한다.

이 같은 적자 구조는 사업 모델에서 비롯된다는 분석이 많다. 보험업법 시행령에 따라 디지털보험사는 전체 계약의 90% 이상을 전화·우편·컴퓨터통신 등 비대면 채널로 모집해야 한다. 설계사를 통한 판매가 제한되고 계약 체결 역시 고객이 직접 진행하는 구조다.

이 과정에서 플랫폼 운영비와 마케팅 비용이 크게 발생하고, 상품 포트폴리오는 여행자보험·미니보험 등 소액·단기 중심으로 형성됐다. 온라인 판매에는 적합하지만 보험료 규모가 작아 수익성 확보에는 불리하다.

반면 종신보험이나 건강보험 등 고액·장기 상품은 대면 설명과 설계사 역할이 중요한 만큼 비대면 채널만으로는 판매 확대에 한계가 있다. 실제 보험업의 디지털 전환율은 타 금융업 대비 낮은 수준이며, 생명보험의 경우 디지털 채널 판매 비중이 지난해 기준 0.2%에 그쳤다.

여기에 IFRS17 도입 이후 보험사의 실적 평가 기준이 보험손익 중심으로 바뀌면서 구조적 한계는 더욱 부각되고 있다. 매출이 늘어도 보험서비스비용이 더 빠르게 증가하면 손익 개선으로 이어지기 어렵기 때문이다.

지속적인 유상증자도 부담이다. 적자를 메우기 위한 모회사 자금 수혈이 반복되면서 독립적인 수익 기반 확보에 대한 의문이 커지고 있다. 실제 디지털 손보사로 출범했던 캐롯손해보험은 누적 적자를 견디지 못하고 한화손해보험에 흡수됐다.

규제 체계 역시 한계로 지적된다. 디지털보험사도 기존 대형 보험사와 동일한 자본 규제를 적용받고 있어 상품 판매가 늘어날수록 요구자본이 함께 증가하는 구조다. 상대적으로 규모가 작은 사업자임에도 동일한 기준이 적용되면서 자본 확충 부담이 크고 연착륙이 쉽지 않다는 평가다.

보험업계 관계자는 “디지털보험은 낮은 보험료와 높은 비용 구조를 동시에 안고 있어 수익화까지 시간이 필요한 모델”이라며 “현행 규제 체계에서는 성장과 건전성을 동시에 달성하기 쉽지 않다”고 말했다.

Copyright ⓒ 마이데일리 무단 전재 및 재배포 금지

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기