시사위크=이미정 기자 천일고속이 지난해에도 적자 신세를 벗어나지 못했다. 최근 서울고속버스터미널 재개발 수혜주로 주목받으며 주가가 단기간 급등한 가운데 실적 회복에 있어선 여전히 숙제를 품고 있어 주목된다.

◇ 서울고속버스터미널 재개발 수혜주로 단기 급등

25일 유가증권시장에서 천일고속은 전 거래일 대비 1.25% 하락한 27만6,000원에 거래를 마쳤다.

천일고속은 최근 몇달 간 주가가 높은 변동성을 보여온 종목이다. 지난해 11월 중순까지만 해도 주가가 3만원 중후반대에 머물렀으나 지난해 11월 19일을 기점으로 가파르게 급등해 지난해 12월 4일에는 장중 51만8,000원 선까지 치솟기도 했다. 이후 주가는 조정을 받으면서 내려갔고 최근 주가는 27만원 선에서 횡보 중이다. 다만 주가가 급등하기 직전과 비교하면 8배 가까이 폭등한 수준이다.

주가의 단기 급등은 서울고속버스터미널 부지 재개발 기대감과 맞물려 있다. 지난해 11월 서울시는 서울 서초구 반포동 서울고속버스터미널 부지를 60층 내외의 초고층 주상복합 빌딩으로 재개발하기 위해 신세계센트럴, 서울고속터미널과 사전협상에 착수했다고 밝혔다.

천일고속은 서울고속버스터미널 지분 16.67%를 보유하고 있다. 최대주주인 신세계센트럴시티(70.49%)에 이어 2대 주주에 이름을 올리고 있다. 이 외에 동양고속이 서울고속버스터미널 지분 0.17%를 보유하고 있다. 서울고속버스터미널 부지 복합 개발 추진 소식이 전해지면서 천일고속과 동양고속의 주가는 동반 급등세를 보였다. 지분 가치 재평가와 개발 수혜 기대감이 부각된 영향이다.

다만, 이 같은 단기 급등에 대한 우려의 목소리도 나왔다. 서울고속버스터미널 복합개발 추진 논의는 이제 막 걸음마를 뗀 상황이다. 사업 논의가 구체적인 진척을 보이기까지 상당한 기간이 필요한 점을 감안하면 과도한 기대가 쏠린 것이 아니냐는 지적이 제기됐다.

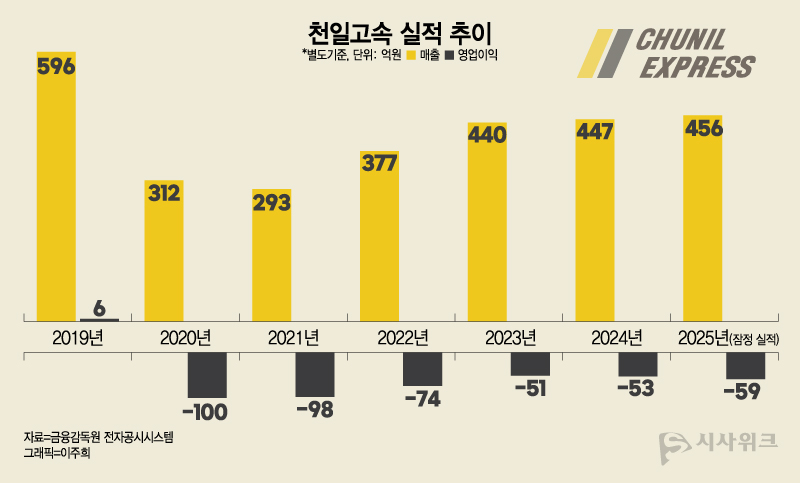

◇ 2020년부터 적자 행진… 주가, 펀더멘털과 괴리 커

현 주가가 기업의 펀더멘털(기초체력)과 괴리가 큰 점도 우려 요인으로 지목됐다. 천일고속은 2020년부터 영업적자 행진을 이어오고 있다. 코로나19 사태가 터진 2020년 100억원 영업손실을 내며 적자전환한 뒤, 적자 행진을 이어오고 있다. 영업손실 규모는 △2021년 98억원 △2022년 74억원 △2023년 51억원 △2024년 53억원을 기록했다.

지난해에도 적자 탈출에 실패한 것으로 나타났다. 천일고속은 지난해 59억원의 영업손실을 기록한 것으로 잠정 집계됐다고 지난 11일 공시했다. 매출액은 전년보다 1.8% 증가한 456억원에 그쳤다. 당기순손실은 56억원으로 전년에 이어 적자 기조가 유지됐다. 천일고속 측은 손익구조 변동 배경에 대해 “유형자산 사용가치 손상이 반영됐다”고 전했다.

천일고속은 코로나19 이전인 2019년까지만 해도 600억원 안팎의 매출을 시현해왔던 곳이다. 이후 코로나19 사태로 승객이 줄면서 버스 운송 매출이 급감하면서 실적에 급격히 타격을 입었다.

이후 코로나19 유행이 종식되면서 업황은 서서히 회복됐지만 아직까지 흑자 달성은 요원한 모습이다. 경쟁 기업인 동양고속의 경우, 지난해 흑자전환에 성공했다.

이에 증권가에선 주가가 단기 급등한 천일고속에 대해 신중한 투자가 필요하다는 지적이 이어졌다. 올해 들어 천일고속 주가가 일부 조정 국면을 보인 데엔 이러한 인식도 반영된 것으로 해석됐다.

박도현 천일고속 대표는 올해 1월 2일 본사에서 열린 시무식에서 “올해도 대외적으로 여전히 쉽지 않은 환경이 예상된다”면서 “이 시기야말로 더욱 내실을 다지고, 강점을 특화해 새로운 기회를 만들어 나갈 수 있는 기회다. 더욱 높이 비상할 수 있는 한 해를 만들기 위해 한 마음으로 협력하자”고 말했다.

깜짝 이슈로 주식시장의 주목을 받은 천일고속이 올해 실질적인 내실을 다질 수 있을지 주목된다.

Copyright ⓒ 시사위크 무단 전재 및 재배포 금지

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기