[마이데일리 = 정수미 기자] SBI저축은행이 ‘버티기’에서 ‘선택과 집중’으로 전략 전환에 나섰다. 기업대출을 줄이고 개인대출 비중을 확대하는 한편, 비용 절감을 통해 실적 방어에 나서는 구조다. 여기에 교보생명 편입이라는 변수까지 더해지면서 올해 전략의 성패가 향후 성장 경로를 가를 분수령이 될 전망이다.

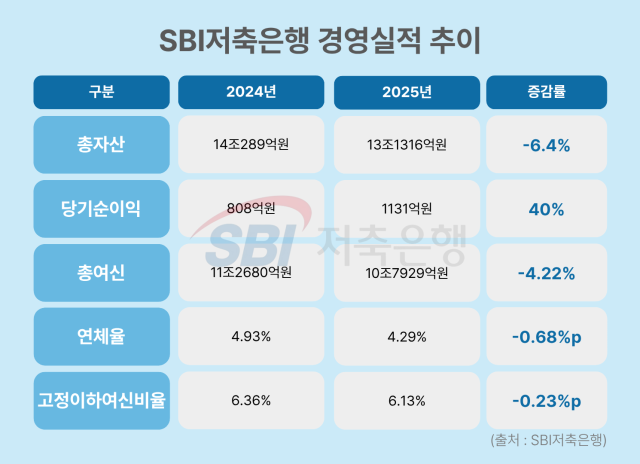

24일 금융권에 따르면 SBI저축은행의 지난해 당기순이익은 1131억원으로 전년 대비 40% 증가했다. 겉으로는 실적이 반등했지만, 자산과 이자이익이 줄어든 가운데 비용 절감으로 방어한 성격이 강하다는 평가다.

실제 같은 기간 자산은 13조1316억원으로 6.4% 감소했고, 이자수익도 1조2821억원에서 1조1917억원으로 7.45% 줄었다. 이 같은 구조적 한계 속에 순이익 기준 업계 1위 자리도 OK저축은행에 내주며 체질 변화 필요성은 더욱 커진 상황이다.

반면 유가증권 평가·처분이익은 146억원에서 237억원으로 62.2% 증가했다. 영업비용은 1조3662억원으로 전년(1조4874억원) 대비 8.14% 감소했다. 대손충당금 전입액 역시 5703억원에서 5442억원으로 줄었다. 이자이익 감소를 비용 절감과 투자수익으로 보완한 ‘불황형 흑자’ 구조가 뚜렷해진 셈이다.

◇기업대출 줄이고 가계대출 확대…포트폴리오 ‘리테일 전환’

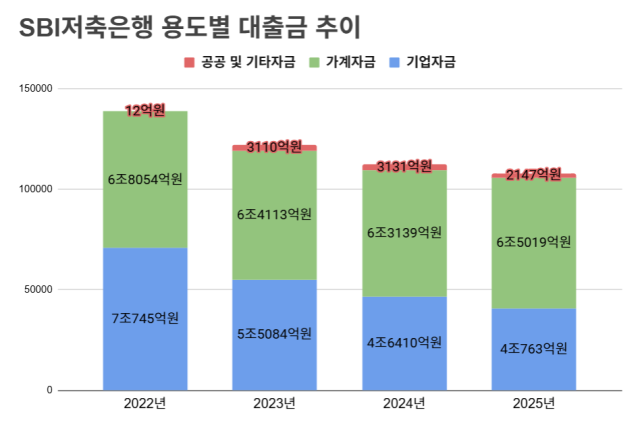

자산 포트폴리오 변화도 뚜렷하다. 총여신은 10조7929억원으로 전년(11조2680억원) 대비 4.22% 감소했다.

기업대출 잔액은 4조763억원으로 전년(4조6410억원) 대비 12.2% 줄었고, 비중도 41.1%에서 37.8%로 낮아졌다. 대기업 대출은 2146억원으로 전년(2752억원) 대비 22% 감소했고, 중소기업대출은 4조6750억원에서 4조737억원으로 12.9% 줄며 축소 흐름을 주도했다.

반면 가계대출은 확대됐다. 가계대출 잔액은 6조3139억원에서 6조5018억원으로 늘었고, 비중도 56.03%에서 60.24%로 4.21%포인트 상승했다. 기업대출과의 격차는 2조원 이상으로 벌어졌다. 전체 대출에서 신용대출 비중도 63.62%에 달한다.

이는 부동산 프로젝트파이낸싱(PF) 등 기업금융 리스크를 줄이고, 상대적으로 관리가 용이한 개인대출 중심으로 구조를 재편한 결과다. 업계 특성상 PF 비중이 높은 기업대출을 보수적으로 운용하는 대신, 중금리 신용대출 등 리테일 상품 비중을 확대하며 건전성 관리에 방점을 찍은 것이다.

SBI저축은행 관계자는 “시장 상황에 따라 일부 변동이 있는 것으로 보여진다”며 “자산 대비 큰 비중이 아니라 의미를 두고 있진 않다”고 말했다.

◇건전성 개선…“확대 아닌 축소 효과”

자산 축소는 건전성 지표 개선으로 이어졌다. 지난해 말 기준 연체율은 4.29%로 전년 대비 0.68%포인트 하락했고, 고정이하여신비율(NPL)도 6.36%에서 6.13%로 낮아졌다. 이는 상위 20개 저축은행 평균(연체율 5.46%, NPL 7.97%)보다 양호한 수준이다.

다만 이는 대출 확대에 따른 질적 개선이라기보다 자산 축소와 부실채권 정리 영향이 크다는 분석이다. 부동산 및 임대업 대출 역시 8445억원으로 전년(1조3782억원) 대비 38.7% 감소했다. ‘성장에 따른 개선’이 아닌 ‘축소에 따른 안정’이라는 점에서 한계도 분명하다.

◇교보 편입…시너지 기대 속 규제 리스크 부담

지난달 교보생명은 약 9000억원을 투입해 SBI저축은행 지분 50%+1주를 확보하며 최대주주에 올랐다.

보험과 저축은행 간 고객 연계, 조달 비용 절감, 상품 교차판매 등 시너지가 기대된다. 보험 고객에게 저축은행 대출을 연결하고, 저축은행 고객에게 보험상품을 제안하는 방식이다.

경영 체제는 당분간 기존 구조를 유지한다. 김문석 대표는 최근 4연임에 성공하며 단독경영 체제를 이어가고 있고, 교보생명도 경영 경험 등을 고려해 독립성을 보장하는 방향을 택했다.

내부 변화도 감지된다. SBI저축은행은 지난 21일 경영전략본부 산하에 시너지팀을 신설하고 신중현 교보라이프플래닛 디지털전략실장을 팀장으로 선임했다. 신 팀장은 신창재 교보생명 회장의 차남으로, 그룹 차원의 시너지 확대와 함께 경영 수업 성격도 있다는 해석이 나온다.

문제는 규제다. 6·27 가계대출 규제로 신용대출 한도가 축소되면서 업권 전반의 가계대출 확대 여력이 제한된 상황이다. 교보생명이 SBI저축은행 인수 당시 제시한 ‘가계여신 1조6000억원 확대’ 목표 역시 쉽지 않다는 관측이 나온다.

SBI저축은행 관계자는 “자회사 편입 이후 구체적인 계획이나 목표는 아직 수립되지 않았다”며 “교보가 가지고 있는 다양한 인프라를 활용할 수 있다면 큰 이점으로 작용할 수 있을 것 같다”고 말했다.

SBI저축은행의 전략은 명확하다. 기업대출 축소, 개인대출 확대, 비용 절감을 통한 실적 방어다.

다만 이 구조는 생존에는 유효하지만 성장으로 이어질지는 미지수다. 비용 절감 여력은 제한적이고 가계대출은 규제에 묶여 있다. 교보생명과의 시너지가 실제 대출 성장과 수익성 개선으로 연결되지 못할 경우 현재 전략은 구조적 한계에 직면할 가능성이 크다.

SBI저축은행 관계자는 “리스크 관리를 최우선 과제로 여기고 있다”며 “디지털·AI 역량 강화를 주요 과제로 삼고 있다”고 말했다.

Copyright ⓒ 마이데일리 무단 전재 및 재배포 금지

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기