[마이데일리 = 정수미 기자] 인터넷전문은행 3사가 지난해 나란히 비이자수익 확대에 나섰지만, 은행 본업인 이자수익은 둔화되며 수익 구조 변화가 본격화된 모습이다. 이 가운데 케이뱅크만 순이익이 감소하며 ‘나홀로 역성장’ 흐름을 보였다.

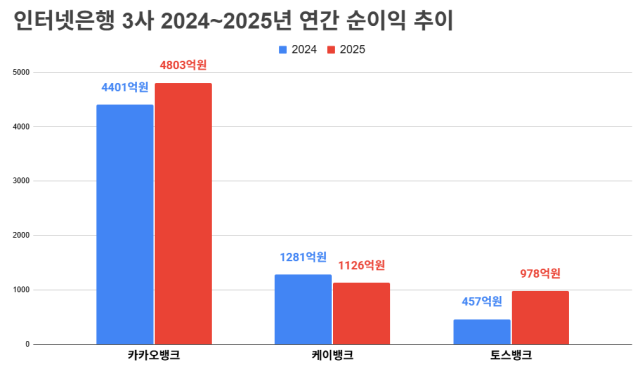

2일 금융권에 따르면 카카오뱅크의 지난해 당기순이익은 4803억원으로 전년(4401억원) 대비 9.1% 증가했다. 토스뱅크도 968억원으로 전년(457억원) 대비 두 배 이상 늘리며 흑자 규모를 확대했다. 반면 케이뱅크는 1126억원으로 전년(1281억원)보다 12.1% 감소했다.

◇카카오뱅크, 2670만 고객 기반 ‘플랫폼 은행’…비이자 1조 돌파

카카오뱅크는 고객 2670만명을 기반으로 인터넷은행 1위 지위를 공고히 했다. 여신 46조9000억원, 수신 68조3000억원 규모로 이미 중형 시중은행급 체력을 갖췄다.

실적에서도 비이자수익 확대가 두드러졌다. 지난해 비이자수익은 1조886억원으로 전년 대비 22.4% 증가하며 처음으로 1조원을 넘어섰다. 전체 영업수익 중 비중도 35.3%까지 확대됐다.

반면 이자수익은 둔화됐다. 대출채권이자는 2조256억원으로 전년(2조799억원)보다 줄었고, 여신이자수익도 1조9977억원으로 전년(2조565억원) 대비 2.9% 감소했다. 순이자마진(NIM)도 2.15%에서 1.94%로 하락했다. 수신이 여신보다 빠르게 늘며 예대율이 낮아진 영향이다.

◇케이뱅크, 업비트 구조 부담…이자이익 감소에 수익성 후퇴

케이뱅크는 고객 약 1500만명으로 카카오뱅크 대비 규모는 작지만, 주택담보대출과 가상자산 연계 서비스(업비트)를 기반으로 성장해왔다.

특히 업비트 원화 예치금 관리은행 역할을 통해 수신을 빠르게 늘리며 외형을 키웠다. 다만 이 같은 구조는 수익성에는 부담으로 작용했다. 가상자산 이용자보호법 시행 이후 예치금 이용료율이 기존 0.1% 수준에서 2.1%로 급등하면서 조달 비용이 크게 늘어난 영향이다.

실제로 지난해 이자이익은 4442억원으로 전년(4815억원) 대비 7.8% 감소했고, NIM도 1.91%에서 1.40%로 하락했다. 업비트 예치금 운용 순이익은 867억원에서 98억원으로 급감했다.

비이자이익은 1133억원으로 40% 증가했지만 채권 매각이익, MMF 운용수익 등 일회성 성격이 강해 이자이익 감소를 보완하기엔 역부족이었다.

여신 구조 역시 부담이다. 주택담보대출 비중이 높은 가운데 가계대출 규제가 이어지면서 성장 여력이 제한되고 있다. 이에 따라 개인사업자·중소기업 대출 확대 등 기업금융 전환을 추진 중이다.

◇토스뱅크, 흑자 안착 속 주담대 준비…성장·리스크 공존

토스뱅크는 고객 1400만명 수준으로 인터넷은행 중 가장 후발주자지만 빠른 속도로 흑자 전환에 성공했다. 중저신용자 대출 비중은 약 35%로 인터넷은행 중 가장 높다.

이 같은 전략은 성장과 리스크를 동시에 키운다. 금리 상승기에는 수익 확대에 유리하지만, 경기 둔화 시에는 연체율 상승 부담이 커질 수 있다. 실제 연체율은 1.11% 수준으로 카카오뱅크(0.51%), 케이뱅크(0.60%)보다 높은 편이다.

수익 구조에도 변화가 나타나고 있다. 지난해 수수료수익은 1673억원으로 39.1% 증가했고, 비용 효율화로 이자비용을 줄이며 실적을 방어했다. 또 주택담보대출 출시를 준비하며 신용대출 중심 구조를 완화하고 여신 포트폴리오 다변화에 나설 계획이다. 다만 내부통제, 전산사고, AML 제재 등 리스크 관리 이슈는 여전히 과제로 남아 있다.

인터넷은행 3사는 전반적으로 ‘이자 중심 성장’에서 ‘비이자 중심 구조’로 전환하는 흐름을 보이고 있다. 카카오뱅크는 플랫폼 기반 수익 확대를 앞세워 선두를 굳혔고, 토스뱅크는 가파른 성장세로 케이뱅크와의 순익 격차를 좁히며 추격에 속도를 내고 있다. 반면 케이뱅크는 이자이익 감소와 사업 구조 한계가 맞물리며 수익성 개선이 과제로 남았다.

한편 성장 과정에서 내부통제 리스크도 드러나고 있다. 2021년 이후 인터넷은행 3사의 전산사고는 총 163건으로 집계됐으며, 토스뱅크와 카카오뱅크가 각각 60건 이상으로 가장 많았다.

최근에도 토스뱅크의 환율 오류 사고, 카카오뱅크의 앱 접속장애 등이 이어지며 안정성 논란이 재점화됐다.

이종오 금융감독원 디지털·IT 담당 부원장보는 “인터넷은행이 혁신과 성장에 집중해온 만큼 앞으로는 성장 규모에 걸맞은 IT 안정성과 사고 예방 체계를 갖춰야 한다”며 “기본 통제 미흡에 따른 사고가 반복되는 만큼 자율적인 IT 통제 활동을 강화해야 한다”고 말했다.

Copyright ⓒ 마이데일리 무단 전재 및 재배포 금지

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기