[마이데일리 = 최주연 기자] 국내 4대 금융지주가 나란히 사상 최대 실적을 기록했지만, 경쟁 구도는 더 이상 ‘동급 경쟁’으로 보기 어렵다는 평가가 나온다. 이자이익이 공통의 기반을 형성한 가운데, 비이자이익의 규모와 포트폴리오 완성도가 그룹 간 격차를 구조적으로 벌리고 있어서다. 업계에서는 KB금융그룹이 이미 다른 리그로 진입했다는 분석이 지배적이다.

10일 금융권에 따르면 4대 금융지주(KB·신한·하나·우리금융)의 지난해 당기순이익은 총 17조9588억원으로 전년(16조4205억원) 대비 9.4% 증가했다. 모두 역대 최대 실적이지만, 그룹 간 순이익 격차는 과거보다 크게 확대됐다. KB금융과 우리금융의 순이익 차이는 2조7000억원을 넘어서며 약 1.9배에 달했다.

◇이자이익만으론 한계…성장 엔진은 비이자

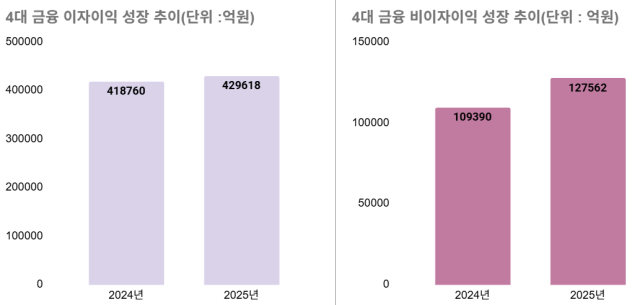

지난해 4대 금융의 이자이익은 42조9618억원으로 전년(41조8760억원) 대비 2.6% 증가하는 데 그쳤다. 가계대출 규제와 기업대출 건전성 관리가 동시에 작동하며 대출 자산 확대 여력이 제한된 영향이다.

반면 비이자이익은 12조7562억원으로 16% 이상 늘었다. 실적의 방향이 은행 대출 중심에서 비은행 부문으로 이동했음을 보여주는 대목이다.

그룹별 비이자이익은 KB금융이 4조8721억원(전년 대비 16%↑)으로 가장 컸고, 신한금융 3조7442억원(14.4%↑), 하나금융 2조2133억원(14.9%↑), 우리금융 1조9266억원(23.7%↑) 순이었다. 증가율은 우리금융이 가장 높았지만, 절대 규모에서는 KB금융과의 격차가 여전히 컸다.

◇KB, 비은행 체력으로 ‘리그 분리’…“같은 최대 실적, 다른 체력”

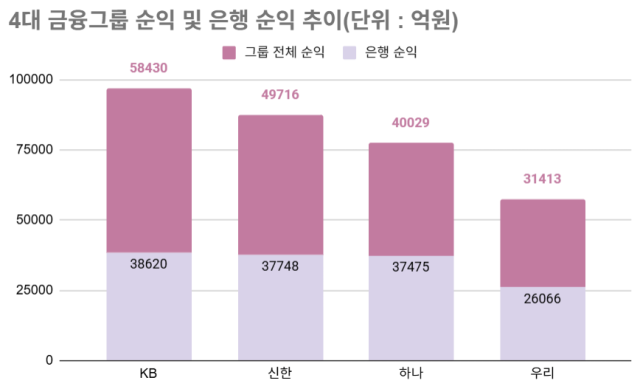

KB금융은 지난해 5조8430억원의 순이익을 기록하며 선두를 굳혔다. KB국민은행이 3조8620억원의 순이익으로 4년 만에 ‘리딩뱅크’를 탈환했지만, KB의 경쟁력을 결정지은 요인은 은행 외 영역이었던 것으로 분석된다.

실제 신한‧하나은행의 순이익은 각각 3조7748억원, 3조7475억원으로 큰 차이를 보이지 않았다. 은행 경쟁만 놓고 보면 사실상 동급이었다는 평가다. 그럼에도 그룹 순위는 비은행 체력에서 갈렸다.

증권 수탁 수수료, 카드 결제 수익, 보험 부문의 안정적인 이익 창출이 그룹 실적 선두를 결정지었다. 그룹 순이익에서 은행 기여도는 66.1%로 4대 금융 가운데 가장 낮았다. 이자이익 변동에 대한 방어력과 실적 지속성이 동시에 확보된 구조다.

업계에서는 이러한 수치들이 KB금융을 ‘다른 리그’로 분리시키는 근거로 보고 있다.

신한금융은 4조9716억원의 순이익으로 2위를 유지했다. 은행 실적은 안정적이었고, 신한투자증권 순이익이 전년 대비 113% 증가한 3816억원을 기록하며 비은행 부문에서 의미 있는 반등을 보였다. 다만 그룹 순익에서 은행 비중은 75.9%로 여전히 높다.

하나금융은 4조29억원으로 ‘4조 클럽’에 진입했지만, 순익의 93.6%가 은행에서 발생했다. 은행 실적이 좋을 때는 강점이지만, 이자이익 성장 둔화 국면에서는 구조적 부담으로 작용할 수 있다는 평가다.

우리금융은 순이익 3조1413억원으로 최대 실적을 냈지만, 우리은행 순이익이 14.2% 감소하며 체감 성과는 제한적이었다. 그룹 순익에서 은행 비중은 83%에 달한다.

이마저도 보험사 인수합병(M&A) 과정에서 발생한 염가매수차익 등 일회성 수익을 포함한 수치다. 보험사 인수 전까지 우리금융의 은행 의존도는 90%~95% 수준에서 벗어나지 못했다.

이에 따라 “비이자이익 증가율은 높았지만 아직은 은행 실적 변동을 상쇄하기엔 역부족”이라는 분석이 나온다. 실적 숫자와 달리 체감 성과가 제한적이라는 평가가 나오는 배경이다.

◇CFO들 한목소리 “중장기 승부는 비이자”

각 사 최고재무책임자(CFO)들은 최근 실적 발표 콘퍼런스콜에서 비이자이익 확대를 공통 과제로 제시했다.

나상록 KB금융 최고재무책임자(CFO)는 “다변화된 포트폴리오를 기반으로 부가가치가 높은 영역에 효율적으로 자원을 배분하고 미래 성장 동력 확보를 위한 고객 기반과 사업 영역을 확장할 것”이라면서 “정부의 자본시장 활성화 정책 기조에 발맞춰 비은행 포트폴리오 경쟁력을 한층 더 강화하고 수수료 이익 기반을 더욱 공고히 할 것”이라고 밝혔다.

곽성민 우리금융 CFO도 “완성된 그룹 포트폴리오를 기반으로 증권, 보험 등 비은행 자회사의 핵심 경쟁력을 강화하고 자산관리(WM), 기업금융(IB), 자산운용 등 분야에서 자회사 간 본격적인 시너지를 창출함으로써 비이자이익 비중을 점진적으로 확대할 것”이라면서 “올해 18% 정도 비이자이익 성장 계획을 세웠다”고 밝혔다.

업계는 금융권의 사상 최대 실적이라는 공통분모 속에서 그룹 간 격차가 오히려 구조적으로 벌어지고 있는 데 집중하고 있다.

한 금융권 관계자는 “신한금융은 비이자부문 성장 속도를 끌어올리는 전략, 하나금융은 은행 의존 구조를 단기간에 바꾸기보다는 은행 내 수익 모델 고도화에 방점을 찍고 있다”면서 “우리금융은 비은행 성과가 가시화되기 전까지는 전환기의 부담을 감내해야 할 것”이라고 내다봤다. 이어 그는 “세 금융사의 세부적인 방향은 다르게 보일 수 있지만 결국 이자이익 의존에서 벗어나 지속 가능한 수익 구조를 구축하려 한다는 점에서는 같다”고 분석했다.

Copyright ⓒ 마이데일리 무단 전재 및 재배포 금지

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기