[마이데일리 = 정수미 기자] KB손해보험이 올해 1분기 보험손익과 투자손익이 동반 추락하며 수익성 저하 국면에 진입했다. 지난해 투자이익으로 실적 감소를 방어했던 구조가 약화되면서 본업인 보험영업 부진이 본격화된 모습이다.

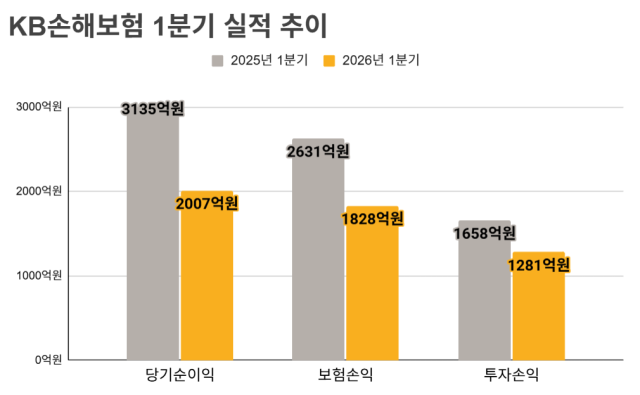

27일 KB금융그룹에 따르면 KB손보의 1분기 당기순이익은 2007억원으로 전년 동기(3135억원) 대비 36.0% 감소했다. 같은 기간 보험손익은 2631억원에서 1828억원으로 30.5% 줄었고, 투자손익도 1658억원에서 1281억원으로 22.7% 감소했다.

그동안 KB손보는 KB금융 비은행 부문 핵심 이익원으로 4년 연속 순이익 1위를 지켜왔지만 이번 분기에는 흐름이 달라졌다. 올해 1분기 KB증권 순이익은 3478억원으로 93.3% 급증했고 KB손보는 36% 감소했다. 자본시장 호조에 힘입은 증권과 달리 보험 수익성이 둔화되면서 KB손보는 비은행 순익 1위 자리를 KB증권에 내줬다.

보험 본업의 수익성 둔화는 전 부문에서 나타났다. 1분기 전체 손해율은 83.1%로 전년 동기(80.7%) 대비 2.4%포인트 늘었다. 장기보험은 80.0%에서 82.0%로, 일반보험은 81.3%에서 86.5%로, 자동차보험은 82.8%에서 85.9%로 각각 악화됐다.

특히 자동차보험은 사업비율이 17.2%로 전년보다 1.0%포인트 올라서면서 합산비율이 103.1%를 기록했다. 손해율과 사업비율을 합한 합산비율이 100%를 웃돌 경우 적자를 의미하는 만큼, 자동차보험은 수익성 방어에 실패한 셈이다.

손해율 상승은 보험손익 악화로 이어졌다. 장기보험 손익은 2576억원에서 2184억원으로 15.2% 감소했고, 일반보험은 18억원 흑자에서 107억원 손실로 전환됐다. 자동차보험 역시 37억원 흑자에서 249억원 손실로 돌아서며 적자 구조가 이어졌다.

KB금융 콘퍼런스콜에서도 보험영업 부진은 주요 이슈로 언급됐다. 나상록 KB금융 최고재무책임자(CFO)는 “신계약 경쟁 심화와 장기보험 손해율 상승으로 보험영업 손익의 하방 압력이 확대됐다”고 설명했다.

투자부문도 실적 방어 역할을 하지 못했다. 투자손익은 1281억원으로 감소했고, 투자수익 역시 3434억원에서 2846억원으로 17.1% 줄었다. 보험금융비용 감소에도 불구하고 수익 축소 폭을 만회하지 못하면서 투자이익으로 보험손익 부진을 보완하던 구조는 약화된 모습이다.

지난해 투자손익이 5284억원으로 전년(1773억원) 대비 198% 급증하며 순이익 방어에 기여했던 점을 감안하면 올해 감소 폭의 영향은 더욱 크게 나타났다. 투자손익 변동성이 큰 만큼 보험손익 중심의 수익구조 안정화 필요성도 커지고 있다.

다만 미래 수익성 지표는 개선 흐름을 유지했다. 계약서비스마진(CSM)은 9조4776억원으로 전년 동기 대비 6.2% 증가했고, 신계약 CSM도 11.6% 늘었다. 지급여력(K-ICS) 비율 역시 188.0%로 당국 권고치를 웃돌며 건전성은 안정적인 수준을 유지했다.

그러나 CSM 증가와 건전성 지표만으로 단기 실적 둔화를 상쇄하기는 어렵다는 평가다. 자동차보험 손해율이 손익분기점으로 여겨지는 80%를 크게 웃도는 데다 일반보험도 적자로 전환됐기 때문이다. 여기에 자동차보험 5부제 할인 특약 도입, 경상환자 장기치료 제한 제도 지연 등 정책 변수까지 겹치며 손해율 부담은 당분간 이어질 가능성이 크다.

KB손보 관계자는 “글로벌 금융시장 변동성 확대 영향으로 투자손익이 감소했고 자동차보험을 중심으로 전 부문에서 손해율이 상승하며 실적이 둔화됐다”며 “AI 기반 손해율 관리와 유지율 개선에 역량을 집중할 계획”이라고 말했다.

Copyright ⓒ 마이데일리 무단 전재 및 재배포 금지

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기