[마이데일리 = 최주연 기자] 함영주 회장 체제의 하나금융그룹이 1분기 기준 최대 순익을 기록하며 실적 개선 흐름을 이어갔다. 자사주 매입·소각과 배당 확대 등 주주환원 정책을 강화했지만, 추가 주주환원 계획은 상반기 실적 발표 이후로 미루며 신중한 입장을 보였다.

하나금융그룹은 2026년 1분기 연결 기준 당기순이익 1조2100억원을 기록했다고 밝혔다. 이는 전년 동기 대비 7.3%(823억원) 증가한 수치다.

이사회는 2000억원 규모의 자사주 매입·소각과 함께 주당 1145원의 분기 현금배당을 결의했다. 이는 지난해 평균 주당 배당금 대비 약 11.6% 증가한 수준으로, 연초 발표한 4000억원 규모 자사주 매입 프로그램의 일환이다.

◇ 주주환원 확대 속 추가 계획 ‘보류’…상반기 이후 제시

다만 하나금융은 주주환원에 대한 중장기적인 계획은 언급하지 않았다. 이날 실적 발표 콘퍼런스콜에서 박종무 하나금융 CFO는 추가 주주환원 계획과 관련해 “당초 1분기 실적 발표에서 밸류업 계획을 제시할 예정이었으나, 보다 지속 가능하고 실질적인 계획 수립이 필요하다고 판단했다”며 “비은행 부문의 실적 개선 추이를 2분기까지 추가로 점검한 뒤 ROE 목표 등과 함께 이사회 논의를 거쳐 상반기 실적 발표 시점에 제시할 수 있을 것”이라고 밝혔다.

또한 1~3분기 배당소득 분리과세와 4분기 배당소득 비과세 요건을 충족함에 따라 세후 배당수익률 제고 효과도 기대된다고 밝혔다.

실적은 비이자이익 확대가 견인했다. 이자이익 2조5053억원과 수수료이익 6678억원을 합한 핵심이익은 3조1731억원으로 전년 동기 대비 13.6% 증가했다. 그룹 순이자마진(NIM)은 1.82%로 안정적인 수준을 유지하며 이자이익 증가를 뒷받침했다. 특히 수수료이익은 자산관리 및 투자은행(IB) 부문 확대에 힘입어 28.0% 증가했다.

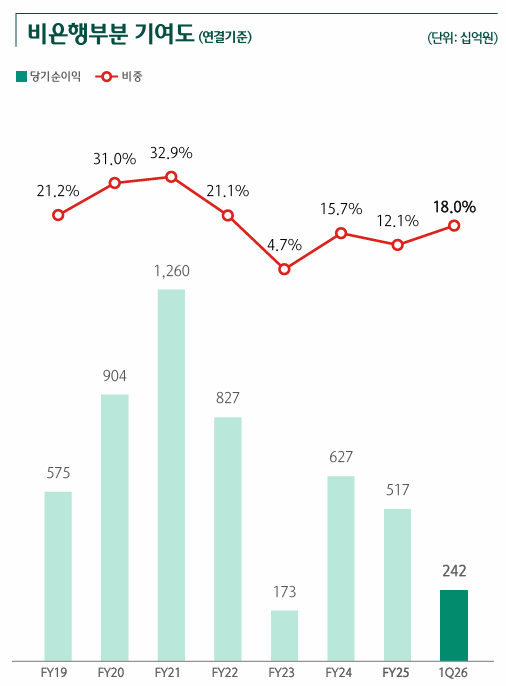

◇ 수수료 28%↑·비은행 개선…은행 중심 구조는 여전

비은행 부문은 증권을 중심으로 개선 흐름을 보였다. 하나증권은 1분기 순이익 1033억원으로 전년 동기 대비 37.1% 증가했고, 하나캐피탈도 535억원으로 70.2% 늘었다. 다만 하나카드는 575억원으로 증가폭이 제한적이었고, 일부 계열사는 감소세를 보였다. 비은행 부문이 수익 다각화에 기여하고 있으나, 여전히 은행 중심의 이익 구조가 유지되고 있는 것으로 나타났다.

비용 효율성도 개선됐다. 그룹 비용 효율 지표인 C/I(Cost to Income) Ratio는 38.8%로 전년 동기 대비 0.1%포인트 개선됐다. 수익성과 자본 지표도 안정적인 흐름을 보였다. ROE는 전년대비 29bp(1bp=0.01%포인트) 상승한 10.91%, 보통주자본(CET1) 비율은 13.09%로 전년대비 15bp 하락했지만 목표 구간(13%) 내에서 관리된 것으로 평가된다.

이와 관련해 강재신 하나금융 CRO는 보통주자본비율(CET1)과 관련해 “1분기 동안 환율이 약 78원 상승하면서 약 25bp의 하락 영향을 받았고, 바젤Ⅲ 규제에 따른 주식 위험가중치 상향으로 약 8bp 추가 하락 효과가 있었다”며 “두 요인을 합치면 제도적 요인에 따른 자본비율 하락 영향은 약 33bp 수준”이라고 설명했다.

건전성 지표는 안정적인 흐름을 유지했다. 대손비용률은 0.21%로 전년 동기 대비 0.08%포인트 하락하며 경영계획 범위 내에서 관리됐다. 다만 환율 변동성과 금융시장 불확실성이 지속되는 만큼 향후 비용 변동성은 이어질 가능성이 있다.

하나금융그룹은 “대내외 불확실성에 선제적으로 대응하면서 본업 경쟁력을 강화하고, 자본시장 변화에 유연하게 대응해 나갈 것”이라고 밝혔다.

Copyright ⓒ 마이데일리 무단 전재 및 재배포 금지

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기