시사위크=이미정 기자 페퍼저축은행이 실적 부진에서 좀처럼 헤어 나오지 못하고 있다. 지난해 저축은행업계가 2년 만에 흑자전환에 성공했지만 페퍼저축은행은 여전히 깊은 적자 늪에서 허덕이고 있다.

◇ 지난해 555억 적자… 손실 줄었으나 3년 연속 적자

저축은행중앙회에 따르면 지난해 전국 79개 저축은행업권의 총 순이익은 4,173억원으로 잠정 집계됐다. 이는 전년(-4,173억원) 대비 흑자로 돌아선 실적이다.

저축은행업권이 흑자 실적을 낸 것은 2년 만이다. 저축은행업계는 고금리에 따른 조달비용 상승과 연체율 상승, 부동산PF 관련 부실 증가 여파로 2022년부터 고전을 면치 못해왔다. 2023년부터 2024년까지 대규모 적자를 기록하기도 했다. 다만 지난해부터 대손충당금과 조달비용 부담이 완화되면서 실적은 회복세로 돌아섰다.

개별 저축은행사로 살펴보면 희비는 다르다. 실적 회복세가 확인되고 있는 곳도 있지만 여전히 깊은 부진에 빠져 있는 곳도 있다. 페퍼저축은행은 후자다. 페퍼저축은행은 지난해에도 대규모 적자를 기록했다.

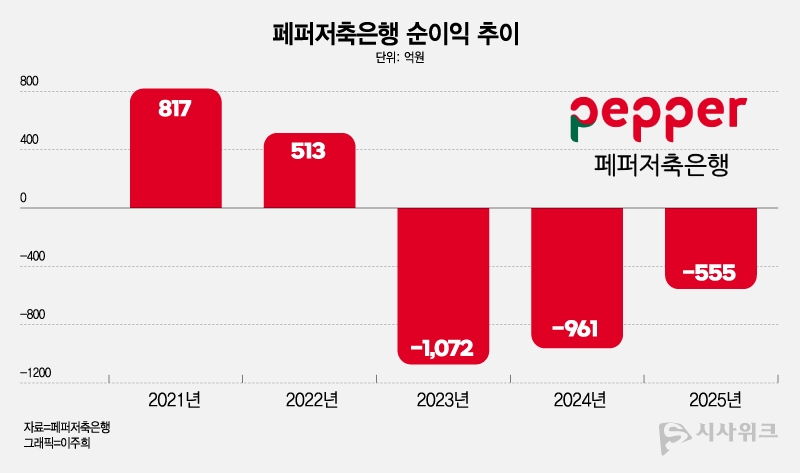

페퍼저축은행은 지난달 31일 공시를 통해 지난해 555억원의 당기순손실을 기록했다고 밝혔다. 손실 규모는 전년(-961억원)보다 406억원 줄어들었지만 여전히 수백억원대 적자를 면치 못했다.

페퍼저축은행은 호주계 저축은행사로 2023년부터 실적이 급격히 악화되기 시작했다. 2023년 1,072억원의 순손실을 기록하며 적자로 돌아선 이후, 지난해까지 3년 연속 적자를 기록했다.

자산규모도 대폭 줄었다. 2022년에도 총 자산이 6조원대에 달했지만 현재는 2조원대로 낮아졌다. 지난해 말 기준 총 자산은 2조2,565억원으로 집계됐다. 2022년 말(6조2,554억원)과 비교하면 3년새 4조원 가량이 줄어든 셈이다. 건전성을 개선하기 위해 부실 여신을 정리하고 보수적인 영업기조를 이어온 영향으로 풀이된다.

◇ 2조원대로 줄어든 자산… 외형 축소·수익성 악화

강도 높은 건전성 관리로 연체율은 서서히 개선세를 보이고 있다. 지난해 말 기준 고정이하여신비율은 10.6%로 전년 말(14.18%) 대비 3.58%p(퍼센트포인트) 개선됐다. 연체율은 2023년말 9.82%에서 지난해 말 6.14%로 낮아졌다.

이처럼 건전성 지표가 개선되고 있지만 경영진의 어깨는 무겁다. 지난해 희망퇴직을 단행하는 등 강도 높은 비용 절감에 나섰지만 수백억대 적자가 유지됐다. 올해는 반드시 수익성 개선과 관련해 뚜렷한 성과를 내야 할 것으로 보인다.

자본적정성 지표 관리도 숙제로 지목된다. 지난해 말 기준 페퍼저축은행의 BIS 기준 자기자본비율은 11.75%를 기록했다. 이는 전년 동기(11.76%)와 유사한 수준이다. 페퍼저축은행의 자기자본비율은 법정 기준 BIS비율(8%)을 상회하고 있다. 다만 금융감독원의 BIS비율 권고치인 11%를 소폭 웃도는 수준에 그치고 있다.

페퍼저축은행의 수차례 증자를 통해 자본금을 확충해 건전성을 보완해왔다. 다만 경영상 어려움이 지속한다면 적정성 우려는 다시 커질 수 있다. 올해는 흑자 전환을 통해 경영정상화의 발판을 마련할 수 있을지 주목된다.

Copyright ⓒ 시사위크 무단 전재 및 재배포 금지

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기