[마이데일리 = 최주연 기자] 황병우 iM금융지주 회장이 올해 경영 키워드로 ‘창의·성과·책임·협력·자율’을 제시하며 ‘와우(W.O.W·Way Of Working) 2기’를 선포했다. 인공지능(AI)이 주도하는 금융 대전환 시기 계열사 간 시너지를 강화하고, 그룹 차원의 ‘일하는 방식’ 혁신에 속도를 내겠다는 구상이다.

다만 iM금융이 직면한 현실은 녹록지 않다. iM뱅크의 시중은행 전환을 완성했지만, 외형 변화보다 중요한 것은 그 이후의 수익 구조다. 지방 금융의 구조적 한계와 은행 이자이익 감소, 부실채권 관리 부담이 여전히 그룹의 발목을 잡고 있다. 황 회장이 ‘계열사 협업’과 ‘시너지’를 거듭 강조하는 배경 역시 은행 중심 성장 모델의 한계에서 비롯됐다는 분석이 나온다.

◇기저효과 넘어 순익 선방…비은행 선방이 변수

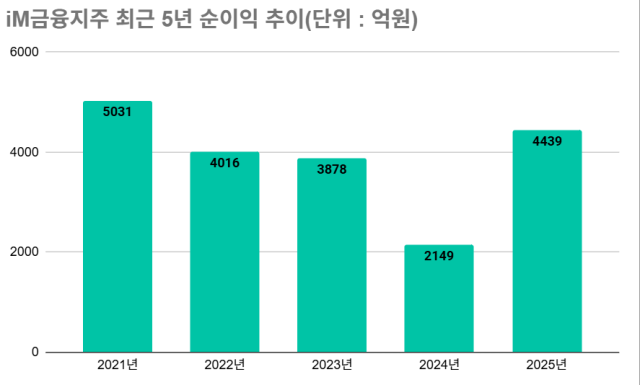

9일 금융업계에 따르면 iM금융그룹의 지난해 누적 지배주주지분 당기순이익은 4439억원으로 전년(2149억원) 대비 106.6% 증가했다. 전년도 증권사의 부동산 프로젝트파이낸싱(PF) 관련 대손충당금을 대폭 적립한 데 따른 기저효과가 작용했다는 평가다.

다만 이를 감안하더라도 최근 4년 중 최대 실적이다. iM금융의 순이익은 △2022년 4016억원 △2023년 3878억원 △2024년 2149억원 △2025년 4439억원으로 집계됐다.

iM금융은 “전 계열사에 걸쳐 자산 우량화와 건전성 관리 강화 효과가 본격화됐다”고 설명했다. 황 회장이 강조해온 ‘심리스(Seamless) iM’ 전략과 맞물려, 증권 계열사의 손실을 선제적으로 반영한 이후 그룹 전반의 이익 체력이 회복됐다는 평가도 나온다.

황 회장은 앞서 “은행·증권 등 계열사가 보유한 경쟁력을 기반으로 금융 서비스가 자연스럽게 연결되는 ‘심리스 iM’을 구현해야 한다”고 밝힌 바 있다.

◇CSO 외부 영입…‘안정 속 변화’ 인사 코드

iM금융은 금융 대전환에 대응해 인사 전략에서도 변화를 택했다. 박병수(CRO·그룹리스크관리총괄)·천병규(CFO·그룹재무총괄) 부사장을 양축으로 재편하고, 주요 부문 책임자를 대폭 교체했다. 한때 iM뱅크 행장 후보로 거론됐던 성태문 부사장(그룹가치경영총괄)은 퇴임 수순을 밟은 것으로 보인다.

특히 기존 천 부사장이 전담했던 그룹경영전략총괄을 그룹전략총괄(CSO)과 그룹재무총괄(CFO)로 분리한 점이 눈에 띈다. CSO에는 외부 인사인 엄중석 전무를 영입했다. 엄 전무는 SC제일은행 소매금융 CFO와 LX벤처스 위험관리본부장을 거친 인물이다.

회사 측은 “시중금융 체제에 걸맞은 미래 경쟁력 확보를 위해 재무·전략 부문의 실행력을 강화했다”고 설명하지만, 업계에서는 차기 은행 및 그룹 수장 후계 구도 변화 가능성에도 주목하고 있다.

◇은행 이익 둔화 현실화…시너지 전략 ‘불가피’

올해 iM금융이 계열사 시너지에 사활을 거는 배경은 ‘은행의 위기’와 맞닿아 있다. 지난해 iM금융의 이자이익은 전년 대비 1.8% 감소한 1조6559억원에 그쳤다. 핵심 계열사인 iM뱅크의 이자이익도 1조5002억원으로 2.5% 줄었다.

시중은행 전환 이후 수도권 점포를 확대하고 있지만, 대구·경북 지역 중심의 영업 구조는 여전하다. 실제 수도권 여신 비중은 전환 직후 18.1%에서 지난해 9월 말 18.8%로 소폭 상승하는 데 그쳤다.

이로 인해 iM금융은 비이자이익과 비은행 부문 강화를 핵심 전략으로 내세운 것으로 파악된다. 지난해 그룹 순익 기준 은행 기여도는 약 85%, 비은행 기여도는 15% 수준으로 추산되며, 황 회장은 비은행 순익 기여도를 향후 40%까지 끌어올리겠다는 의지를 내비친 바 있다.

◇‘조커 카드’ 비은행…건전성은 여전히 숙제

비은행 계열사의 실적 회복은 분명한 변화다. 2024년 4분기까지 5개 분기 연속 적자를 기록했던 iM증권은 부동산 PF 익스포저 축소와 충당금 선반영 이후 지난해 들어 분기 흑자를 이어가며 연간 756억원의 순이익을 기록했다.

iM라이프는 209억원 순이익을 냈지만 전년 동기 대비 63.1% 줄어든 실적을 냈다. iM캐피탈의 경우 540억원의 순이익을 냈고 신용등급 상향 이후 자산과 이익이 동시에 증가했다.

건전성 지표는 여전히 부담이다. iM금융은 생산적 금융으로 전환하면서 향후 5년간 45조 자금을 투입, ‘전국구 생산적 금융 공급자’로 도약하겠다고 선언한 바 있다. 다만 이 자금 흐름이 벤처·스타트업 등 신생 기업으로 흐르는 만큼 리스크를 수반하기 때문에 부실채권 규모는 지금 수준보다 더 증가할 수 있다.

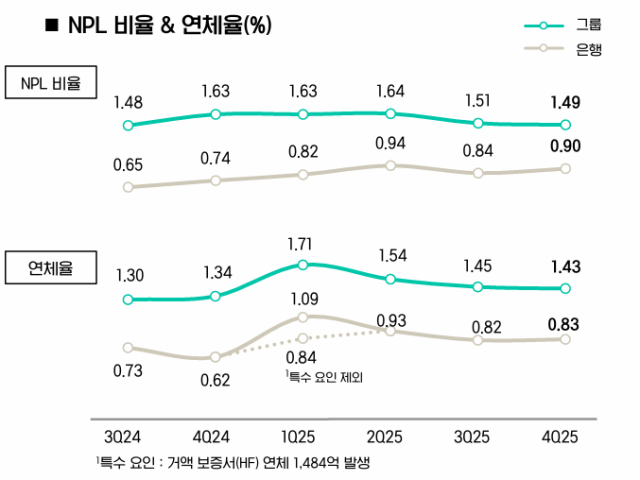

iM금융의 지난해 말 고정이하여신(NPL) 비율은 1.49%로 개선 흐름을 보였지만, 지방금융지주 가운데 가장 높은 수준이다.(BNK금융 1.42%, JB금융 1.23%)

은행 NPL 비율은 0.90%로 1%에 근접해 있고, 연체율 역시 우상향 추세를 이어가고 있다.

iM금융은 실적을 기반으로 한 적극적인 주주환원 정책을 이행하겠다고 밝혔다. iM금융의 총주주환원율은 38.8% 수준이다. 천 CFO는 지난 7일 실적 발표 콘퍼런스콜에서 "비은행의 순이익이 증가해야 한다는 부분에 공감한다"라며 "증권은 손익 변동성 관리 체계를 갖췄고 캐피탈도 신용등급이 올라가며 조달비용 세이브 효과가 클 것으로 기대한다"고 말했다.

주주환원 정책 이행 정도를 가늠하는 지표인 보통주자본(CET1)비율은 8대 금융지주 중 최하위권이다. 지난해 말 기준 iM금융의 CET1 비율은 12.11%로 BNK금융(12.34%), JB금융(12.58%)보다 낮았다.

다만 업계는 iM금융의 장밋빛 주주환원 정책 이행에 부정적인 의견이다. 김도하 한화투자증권 연구원은 "당분간 연말 CET1 비율이 12.3%를 하회할 것으로 추정돼 환원율을 30%대로 지속 가정"한다면서 "주주환원 확대와 ROE 제고를 기반으로 한 자본비율 개선을 동시에 수행해내는 것이 관건일 것으로 판단"한다고 밝혔다.

Copyright ⓒ 마이데일리 무단 전재 및 재배포 금지

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기