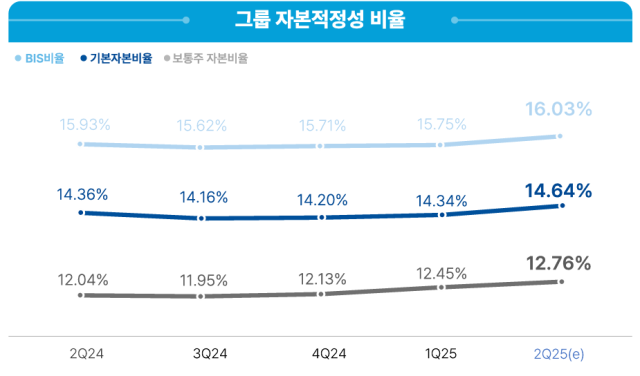

[마이데일리 = 최주연 기자] 우리금융그룹의 상반기 매출은 시장 예상대로 1년 전에 비해 하락했지만 자본적정성(CET1) 비율은 사상 처음으로 12.5%를 훨씬 웃도는 12.76%를 기록했다. 목표 CET1 비율인 13% 조기달성 기대감마저 나왔지만, 주주환원을 위한 추가적인 자사주 매입 계획은 9월 이후로 미뤘다.

25일 우리금융은 2분기 실적 발표 콘퍼런스 콜을 열고 1~6월까지 당기순이익이 1조5513억원을 거두며 1년 전보다 11.6% 감소했다고 밝혔다. 시장 전망대로 4대 금융(KB·신한·하나·우리금융그룹) 중 유일하게 감소했는데 판매관리비 증가 등 1년 전에는 없던 비용이 발생했기 때문이다.

우리금융의 이자 이익은 금리 인하 사이클에도 전년동기 대비 2.7% 상승, 4조5140억원을 시현했다. 다만 지난해 8월 인수합병(M&A)한 증권사의 신규 채용을 위한 인건비와 퇴직금 비용이 당기순익을 끌어내렸다. 상반기 판관비는 전년(2조1010억원)보다 18% 증가한 2조4790억원으로 1년 전보다 3780억여원을 추가적으로 지출한 셈이다.

이날 콘퍼런스 콜에서 우리금융 최고재무책임자(CFO) 이성욱 부사장은 “올해 초 실시한 은행 명예퇴직 비용 등 일회성 요인과 지난해 출범한 증권사 영업력 강화 및 지난 연말 확정된 통상임금 관련 비용, 그룹 내 디지털 it 투자 확대 비용 등에 기인한다”며 “다만 기준금리 인하와 시장금리 하락에도 적극적인 조달 비용 관리와 자산 리밸런싱에 따른 대출 수익성 개선 영향으로 은행 순이자마진(NIM)은 지난 분기에 이어 개선세를 보였고 상반기 중에만 5bp(1bp=0.01%포인트) 상승했다”고 설명했다.

이런 상황에서 우리금융의 6월 말 기준 CET1 비율은 12.76%로 지난 연말 대비 약 60bp 상승하며 우리금융 사상 최초로 12.5%를 초과했다. 우리금융은 올 연말까지는 CET1 비율 12.5%를 목표로, 2027년 말까지 13% 목표를 지정한 바 있다. 이에 따라 시장은 올 연말 13% 조기 달성하는 것 아니냐는 기대감에 부풀기도 했다.

그러나 우리금융은 이 같은 기대감에 다소 보수적인 태도를 견지하고 있다. CET1은 주주환원 여력을 평가할 수 있는 대표적인 경영지표이기 때문에 주주는 이 같은 조기 달성을 근거로 추가적인 자사주 매입이나 더 높은 주주환원율을 요구할 수 있다. 그러나 주주환원은 기본적으로 기업이 들이는 비용이기 때문에 증권‧보험사를 새롭게 영입한 우리금융 입장에서는 부담스러울 수밖에 없다.

이 부사장은 “하반기 환율이나 정부 규제 등 변동성이 있기 때문에 올해 말까지는 12.5%를 안정적으로 유지하는데 집중할 계획”이라며 “12.5%를 안정적으로 유지한다는 것은 상당 부분 초과 달성을 하겠다는 의미로 받아주시면 좋겠다”고 설명했다.

우리금융의 주주환원은 4대 금융지주 중 가장 소극적인 정책으로 평가된다. KB‧신한‧하나금융지주가 밝힌 자사주 추가 매입 계획과 달리 이미 매입한 자사주의 소각을 완료한 9월 이후에나 추가 계획을 밝히겠다고 했다. 우리금융은 추가적인 자사주 매입 계획 없이 2분기 배당금을 1분기와 동일한 주당 200원으로 결정했다.

이 부사장은 “2023년 지주 설립 후 최초 1000억원 규모 자산을 소각했고 지난해 3월 예보 지분 1.24%(1367억원)도 소각했다”며 “올해 기업 가치 제고를 위해 1500억원을 취득하는 등 3년간 꾸준히 자사주 취득을 지속했다”고 설명했다.

이어 “올해 계획한 자사주는 현재 취득을 모두 완료했고 9월 신탁 계약이 종료되면 완전히 소각할 예정”이라며 “소각 완료 후에 보통주비율이라든가 금융 환경 안정성 등을 종합적으로 고려해 추가적인 자사주 매입‧소각을 검토할 예정”이라고 밝혔다.

Copyright ⓒ 마이데일리 무단 전재 및 재배포 금지

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기