[마이데일리 = 정수미 기자] 저축은행업계가 올해 1분기 3000억원대 순이익을 기록하며 흑자 흐름을 이어갔다. 다만 실적을 들여다보면 대출 영업보다는 주식·채권 등 유가증권 투자 수익이 성과를 견인한 것으로 나타났다. 금융당국의 가계대출 관리 기조와 부동산 프로젝트파이낸싱(PF) 구조조정 여파로 대출 영업이 위축되면서 저축은행의 수익 구조도 변화하고 있다는 분석이 나온다.

12일 저축은행중앙회에 따르면 전국 79개 저축은행의 올해 1분기 당기순이익은 3338억원으로 전년 동기 대비 658.7% 증가했다.

실적 개선을 이끈 것은 비이자 부문이었다. 1분기 비이자손익은 2944억원으로 전년 동기(267억원) 대비 11배 가까이 늘었다. 반면 저축은행의 본업인 이자이익은 1조3609억원으로 전년 동기보다 0.9% 증가하는 데 그쳤다.

과거 예금으로 자금을 조달해 대출을 내주고 예대마진으로 수익을 내던 구조에서 벗어나 투자수익 비중이 빠르게 커지고 있는 셈이다.

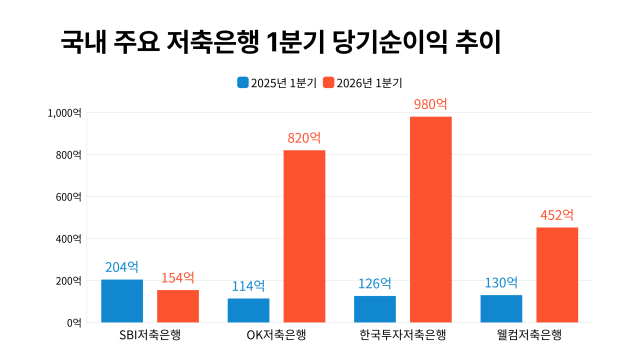

실제 주요 저축은행의 실적도 유가증권 수익 여부에 따라 크게 엇갈렸다. 한국투자저축은행은 올해 1분기 순이익 980억원을 기록하며 전년 동기 대비 677.8% 증가해 업계 1위에 올랐다. 같은 기간 유가증권 관련 수익은 1075억원으로 전년 동기(11억원) 대비 급증했다.

OK저축은행도 순이익이 820억원으로 전년 동기보다 619.3% 늘었다. 유가증권 관련 수익은 742억원으로 1년 전보다 700억원 이상 증가했다. 보유 중이던 JB금융지주와 iM금융지주 지분 일부를 매각한 영향이 반영됐다.

반면 업계 1위를 지켜오던 SBI저축은행의 순이익은 154억원으로 전년 동기 대비 23.4% 감소했다. 유가증권 자산 규모는 늘었지만 수익 증가 폭은 경쟁사 대비 제한적이었다. 순이익 순위도 한국투자저축은행, OK저축은행, 웰컴저축은행에 이어 4위로 내려앉았다.

다만 건전성 지표에서는 차이를 보였다. SBI저축은행의 연체율은 4.52%로 한국투자저축은행(9.92%), 웰컴저축은행(9.05%), OK저축은행(6.84%) 보다 낮은 수준을 유지했다.

◇순익은 늘었지만…본업 체력은 아직

실적 개선에도 저축은행의 본업 경쟁력이 회복됐다고 보기는 어렵다는 평가가 나온다. 대출 성장세가 둔화한 데다 부동산 관련 부실 부담도 여전히 남아 있어서다.

PF 정리 작업은 상당 부분 진행됐지만 부동산업 연체율은 여전히 높은 수준이다. 올해 1분기 부동산업 연체율은 웰컴저축은행이 43.61%로 가장 높았고 SBI저축은행 17.88%, 한국투자저축은행 17.54%, OK저축은행 17.03%를 기록했다.

조달 기반도 예전 같지 않다. 저축은행 수신 잔액은 지난해 말 98조9787억원으로 100조원 아래로 떨어진 이후 올해 2월 말 97조9367억원까지 감소했다. 3월 말에는 99조5740억원으로 소폭 반등했지만 여전히 100조원을 밑돌고 있다.

반면 같은 기간 투자자예탁금은 110조원을 넘어섰다. 증시 활황으로 예금 자금이 자본시장으로 이동하면서 저축은행의 전통적인 수신 기반은 약화되는 모습이다.

◇‘투자형 저축은행’으로 변신하나

업계에서는 당분간 투자 비중 확대 흐름이 이어질 것으로 보고 있다.

최근 금융당국이 대형 저축은행의 주식·집합투자증권 보유 한도를 2배로 상향하는 방안을 추진 중인 점도 영향을 미칠 전망이다. 대출 성장 여력이 제한된 상황에서 자산운용을 통한 수익 확대 전략이 더욱 중요해질 수 있다는 분석이다.

다만 투자 수익은 시장 상황에 따라 변동성이 크다. 올해 1분기 실적 상당 부분이 증시 상승과 유가증권 처분이익에 힘입은 만큼 이를 구조적인 실적 개선으로 해석하기는 어렵다는 지적도 나온다.

업계 관계자는 “과거에는 대출 성장 여부가 실적을 결정했다면 최근에는 자산운용 능력이 실적을 좌우하는 비중이 커지고 있다”면서도 “투자수익은 언제든 줄어들 수 있는 만큼 결국 건전성과 본업 경쟁력이 장기 성장을 결정할 것”이라고 말했다.

Copyright ⓒ 마이데일리 무단 전재 및 재배포 금지

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기