[마이데일리 = 정수미 기자] 현대해상이 올해 1분기 손해보험업계와 엇갈린 성적표를 받아들었다. 순이익과 보험손익은 개선됐지만 신계약은 줄었고 투자손익도 크게 감소했다. 외형 확대보다 수익성 관리에 무게를 둔 전략이 실적을 떠받친 모습이다.

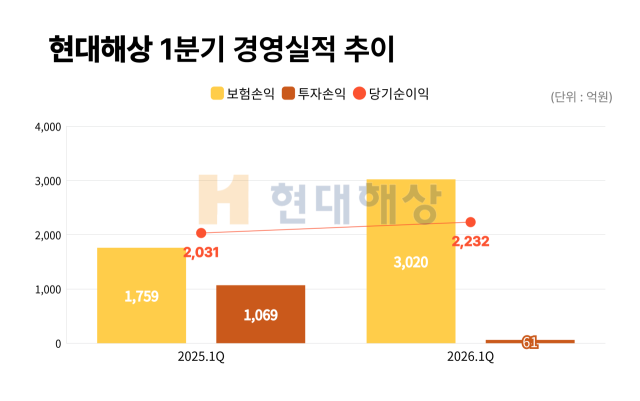

10일 현대해상에 따르면 올해 1분기 별도 기준 당기순이익은 2233억원으로 전년 동기 대비 9.9% 증가했다. 보험손익은 3021억원으로 71.7% 늘었다.

실적 개선을 이끈 것은 장기보험이다. 장기보험 손익은 2659억원으로 전년 동기(1143억원) 대비 132.5% 증가했다. 일반보험 손익도 502억원으로 9.4% 늘었다.

반면 자동차보험은 부진했다. 지난해 1분기 157억원 흑자를 냈던 자동차보험 손익은 올해 1분기 140억원 적자로 돌아섰다. 누적된 보험료 인하 효과와 보상 원가 상승, 사고율 부담 등이 영향을 미쳤다. 자동차보험 손익 악화는 업계 전반의 공통 과제로 꼽힌다.

투자손익도 크게 줄었다. 1분기 투자손익은 61억원으로 전년 동기(1069억원) 대비 94.3% 급감했다. 금리 상승에 따른 채권·대체투자 평가손실과 파생·외환 관련 비용 증가가 영향을 미쳤다.

그럼에도 순이익은 늘었다. 최근 보험사들이 투자손익에 기대 실적을 방어해온 것과 달리 현대해상은 보험 본업의 수익성 개선으로 투자 부문의 부진을 상당 부분 상쇄했다.

◇장기보험 반등 이끈 예실차 개선…실손 부담은 여전

장기보험 손익 개선의 배경에는 손실부담계약 관련 비용 환입과 예실차 개선이 있다.

현대해상은 올해 1분기 장기보험 부문에서 손실부담계약 관련 비용 813억원을 환입했다. 지난해 같은 기간 330억원의 비용을 인식했던 것과 비교하면 약 1140억원 규모의 손익 개선 효과가 발생한 셈이다.

손실부담계약비용은 향후 지급할 보험금과 사업비가 수입보험료를 초과할 것으로 예상될 때 미리 적립하는 비용이다. 현대해상은 과거 보수적으로 설정한 손해율 가정에 따라 적립했던 비용 일부가 환입되면서 수익성이 개선됐다.

보험금 예실차도 개선됐다. 장기보험 보험금 예실차 손실은 지난해 1분기 1048억원에서 올해 1분기 725억원으로 줄었다. 예상보다 실제 보험금 지급 규모가 적게 나타나면서 손실 규모가 감소했다.

업계에서는 올해 장기보험 손익 개선에 수익성 관리 효과가 반영된 것은 맞지만 지난해 독감 유행에 따른 기저효과와 손실부담계약 환입 등 일회성 요인도 상당 부분 영향을 미친 것으로 보고 있다.

실손보험 부담은 여전히 남아 있다. 원수 기준 담보별 보험금 예실차를 보면 실손보험에서만 787억원의 손실이 발생했다. 지난해 연간 실손보험 손해율도 126.9%에 달했다.

이에 따라 내달 시행 예정인 도수치료 관리급여 제도에 관심이 쏠린다. 정부는 도수치료를 관리급여로 편입하고 행위별 수가 상한을 약 4만원 수준으로 제한할 예정이다. 업계에서는 제도 시행 시 실손보험 손해율과 예실차 손실이 함께 개선될 수 있을 것으로 기대하고 있다.

◇신계약 줄었지만…'외형 경쟁' 대신 수익성 선택

눈에 띄는 부분은 신계약 감소다. 현대해상의 올해 1분기 장기보험 신계약 월납환산보험료는 283억원으로 전년 동기 대비 16.4% 감소했다. 인보험 신계약도 255억8900만원으로 16.9% 줄었다. 특히 운전자보험 신계약은 31억300만원에서 13억4500만원으로 56.6% 급감했다.

표면적으로는 영업력이 약화된 것으로 보일 수 있지만 수익성 중심의 포트폴리오 조정 결과라는 해석이 나온다.

실제 신계약 CSM 배수는 개선됐다. 올해 1분기 전체 신계약 CSM 배수는 16.6배로 전년 동기 대비 2.5배 높아졌고, 인보험 신계약 CSM 배수도 18.1배로 2.9배 상승했다. 같은 보험료를 판매하더라도 미래 이익 창출 규모가 커졌다는 의미다. 현대해상은 신계약 규모 확대보다 수익성 높은 계약을 선별하는 전략에 무게를 뒀다.

◇K-ICS 207%로 개선…배당 재개는 여전히 과제

자본건전성은 개선됐다. 올해 1분기 말 지급여력(K-ICS) 비율은 207.2%로 지난해 말(190.1%)보다 17.1%포인트 상승했다. 기본자본비율도 74.9%로 높아졌다.

금리 상승과 듀레이션 갭 축소, 예실차 개선에 따른 요구자본 감소 등이 영향을 미쳤다. 현대해상은 지난해부터 장기채 매입과 자산·부채종합관리(ALM) 강화를 통해 자본력 개선에 집중해왔다.

다만 배당 재개까지는 시간이 필요하다는 평가가 많다. 1분기 말 해약환급금준비금 기적립액은 3조9166억원, 추가 적립 예정액은 1984억원이다. 회계상 이익이 늘어나더라도 법정준비금 부담이 지속되면 배당 재원 확보에는 제약이 따른다.

현대해상은 2024년과 2025년 결산 배당을 중단한 바 있다. K-ICS 비율이 200%를 회복했지만 해약환급금준비금 부담이 여전한 만큼 당장 배당 재개를 기대하기는 어렵다는 시각이 우세하다.

박혜진 대신증권 연구원은 "도수치료 관리급여 포함 정책이 시행되면 현대해상의 예실차와 손실계약비용이 연간 약 2400억원 감소할 것"이라며 "배당에 대한 아쉬움은 남아 있지만 하반기 질적 개선을 기대할 수 있는 모멘텀이 충분하다"고 말했다.

Copyright ⓒ 마이데일리 무단 전재 및 재배포 금지

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기