[마이데일리 = 정수미 기자] 올해 1분기 나란히 호실적을 거둔 인터넷전문은행 3사가 예대마진 중심에서 벗어나 새로운 수익원 확보에 나서고 있다. 금리 하락과 가계대출 규제로 성장 여력이 줄어들면서 카카오뱅크는 해외사업, 케이뱅크는 기업금융, 토스뱅크는 자산관리(WM)를 각각 미래 성장축으로 키우는 모습이다.

1일 금융권에 따르면 카카오뱅크·케이뱅크·토스뱅크의 올해 1분기 합산 순이익은 2501억원으로 지난해 같은 기간보다 45% 이상 증가했다.

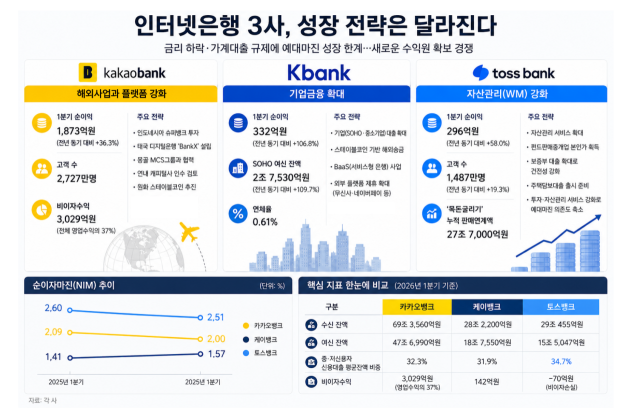

카카오뱅크의 1분기 당기순이익은 1873억원으로 분기 기준 최대 실적을 기록했다. 케이뱅크는 전년 동기 대비 106.8% 증가한 332억원의 순이익을 거두며 가장 높은 성장률을 보였다. 토스뱅크도 순이익 296억원을 기록하며 흑자 흐름을 이어갔다.

다만 수익 구조에서는 변화가 감지된다. 인터넷은행들은 출범 이후 신용대출과 주택담보대출 확대, 저원가성 수신 확보를 통한 예대마진 성장에 집중해 왔다. 그러나 기준금리 인하와 가계대출 규제 강화로 예대마진 중심 성장세가 둔화되면서 비이자수익과 신사업 확대 필요성이 커지고 있다.

실제로 카카오뱅크의 순이자마진(NIM)은 지난해 1분기 2.09%에서 올해 2.00%로 하락했고, 토스뱅크 역시 같은 기간 2.60%에서 2.51%로 낮아졌다. 케이뱅크는 NIM이 개선됐지만 개인사업자(SOHO) 대출 확대 효과가 반영된 결과로 분석된다.

◇최대 실적에도 영업익 감소…해외로 눈 돌리는 카카오뱅크

카카오뱅크는 국내 최대 고객 기반을 바탕으로 해외사업과 플랫폼 수익 확대에 힘을 싣고 있다.

1분기 말 고객 수는 2727만명, 수신 잔액은 69조3560억원, 여신 잔액은 47조6990억원으로 인터넷은행 가운데 가장 큰 규모를 유지했다. 비이자수익은 처음으로 3000억원을 돌파하며 전체 영업수익의 37%를 차지했다.

다만 최대 순이익의 상당 부분은 슈퍼뱅크 상장에 따른 평가이익 933억원이 반영된 영향이다. 본업 경쟁력을 보여주는 영업이익은 1576억원으로 전년 동기 대비 13.9% 감소했다.

카카오뱅크가 해외사업과 비은행 사업 확장에 속도를 내는 이유도 여기에 있다. 카카오뱅크는 인도네시아 디지털은행 슈퍼뱅크 투자에 이어 태국 디지털은행 준비법인 ‘BankX’ 설립을 완료했으며, 몽골 MCS그룹과도 디지털은행 투자 및 대안신용평가 협력을 추진 중이다.

연내 캐피털사 인수도 검토하고 있다. 기업금융과 리스·할부금융 등 비은행 여신 시장에 진출해 은행업 중심 수익구조를 보완하겠다는 전략이다. 카카오·카카오페이와 함께 원화 스테이블코인 생태계 구축도 추진하고 있다.

◇기업금융 키우는 케이뱅크…'업비트 은행' 탈피 시동

케이뱅크는 기업금융을 새로운 성장축으로 삼고 있다. 1분기 말 SOHO 여신 잔액은 2조7530억원으로 1년 전보다 두 배 이상 증가했다. 전체 여신 잔액도 18조7550억원으로 10.7% 늘었다. 개인사업자 대출 확대에 힘입어 수익성과 건전성도 함께 개선됐다. NIM은 1.57%로 상승했고 연체율은 0.61%로 낮아졌다.

가계대출 중심 포트폴리오도 변화하고 있다. SOHO 대출이 빠르게 늘면서 가계대출 비중은 점차 낮아지고 있다. 케이뱅크는 장기적으로 개인사업자를 넘어 중소기업(SME) 금융까지 확대한다는 계획이다.

다만 업비트 의존은 여전히 과제로 꼽힌다. 1분기 말 디지털자산 예치금은 5조1990억원으로 전체 수신의 18.4%를 차지했다. 업비트 실명계좌 제휴 계약이 오는 10월 만료를 앞둔 만큼 수익구조 다변화 필요성도 커지고 있다.

케이뱅크는 스테이블코인 기반 해외송금과 결제 인프라 구축, BaaS(서비스형 은행) 사업 등을 미래 성장동력으로 육성하고 있다. 무신사·네이버페이 등 외부 플랫폼과 연계한 금융서비스 확대에도 힘을 쏟고 있다.

◇WM 승부수 띄운 토스뱅크…투자 플랫폼 진화

토스뱅크의 1분기 말 고객 수는 1487만명으로 전년 동기 대비 19.3% 증가했고, 중·저신용자 대출 비중은 34.75%로 인터넷은행 가운데 가장 높았다. 동시에 보증부 대출 비중을 38.5%까지 끌어올리며 건전성 개선에도 집중했다.

토스뱅크는 자산관리(WM) 사업을 새로운 수익원으로 육성하고 있다. ‘목돈굴리기’ 누적 판매 연계액은 27조7000억원을 넘어섰다. 최근 펀드판매중개업 본인가를 획득하면서 자산관리 사업 확대에도 속도가 붙을 전망이다.

올해는 주택담보대출 상품 출시도 준비하고 있다. 다만 단순 대출 확대보다는 투자·자산관리 서비스 강화에 무게를 두며 예대마진 의존도를 낮추는 데 집중하는 모습이다.

카카오뱅크는 해외사업과 플랫폼, 케이뱅크는 기업금융과 디지털자산, 토스뱅크는 자산관리와 투자서비스를 중심으로 성장 전략을 차별화하고 있다. 같은 인터넷은행이지만 성장 방향은 점차 뚜렷하게 갈리고 있는 셈이다.

금융권 관계자는 “고객 수 확대와 흑자 전환이라는 과제를 마친 인터넷은행들은 이제 새로운 성장 동력을 찾아야 하는 단계”라며 “비이자수익과 신사업에서 얼마나 의미 있는 성과를 내느냐가 향후 경쟁력을 결정할 것”이라고 말했다.

Copyright ⓒ 마이데일리 무단 전재 및 재배포 금지

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기