[마이데일리 = 이호빈 기자] HK이노엔이 2025년 매출 1조원 돌파를 눈앞에 두고 있다. 위식도역류질환 치료제 케이캡을 앞세운 외형 성장세와 글로벌 확장 모멘텀이 쌍끌이 중이다.

4일 금융감독원 전자공시시스템에 따르면 HK이노엔의 지난해 3분기 누적 매출은 7713억원으로 집계됐다. 4분기 매출이 2287억원을 넘길 경우 연매출 1조원을 달성하게 된다. 2023년 4분기 매출이 2358억원이었던 점을 감안하면, 유사한 수준의 실적만 기록해도 ‘1조클럽’ 진입이 가능하다.

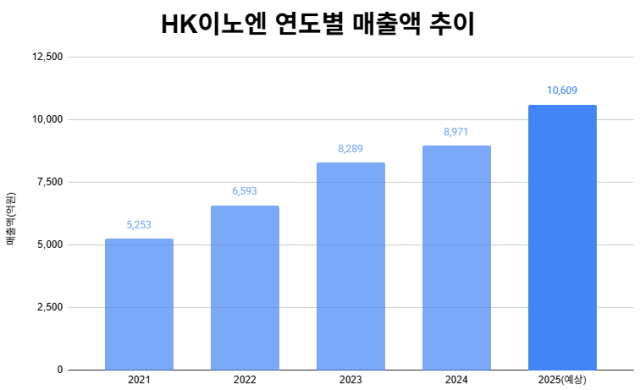

증권가 컨센서스 역시 이를 뒷받침한다. 금융정보업체 에프앤가이드에 따르면 HK이노엔의 지난해 매출은 1조609억원, 영업이익은 1083억원으로 추정된다. 전년 대비 매출 18.3%, 영업이익 22.8% 증가한 수치다.

케이캡은 HK이노엔의 실적을 견인한 주역이다. 2019년 3월 출시된 이래 국내 소화성궤양용제 시장 점유율 1위로 올라섰으며, P-CAB(칼륨 경쟁적 위산분비 억제제) 계열 점유율도 2019년 2%에서 2025년 3분기 25.6%까지 확대됐다. 빠른 약효 발현과 긴 지속시간, 환자 순응도를 개선한 제형이 성장의 핵심 요인으로 꼽힌다.

지난해 케이캡의 원외처방액은 2179억원으로 전년 1969억원보다 10.7% 늘었다. 출시 이후 지난해까지 누적 원외처방액은 9233억원으로, 단일 브랜드로 매출 1조원 시대를 눈앞에 두고 있다.

HK이노엔은 케이캡의 글로벌 확장에 집중하고 있다. 현재까지 55개국과 기술수출 또는 완제수출 계약을 체결했으며, 이 가운데 18개국에서 제품이 출시됐다.

최근 미국 파트너사 세벨라의 자회사인 브레인트리가 케이캡의 신약허가신청서(NDA)를 미 식품의약국(FDA)에 제출하면서 북미 진입이 가시화됐다.

업계는 FDA 승인 시점을 2027년께로 기대하고 있다. 승인 범위는 △비미란성 위식도역류질환 △미란성 식도염 △유지요법 등 3개 적응증으로, 승인 직후 처방 확대 여력이 크다.

미국 시장은 전 세계 위식도역류질환 치료제 시장 중 최대 규모로, 약 4조원 수준으로 추정된다. 현재 P-CAB 계열 약물은 일본 다케다제약의 ‘보퀘즈나’ 한 종류뿐이다.

조세은 미래에셋증권 연구원은 최근 발간한 리포트에서 “FDA 승인 시 케이캡은 유한양행의 렉라자에 이어 미국 시장에 진출하는 10번째 국산 신약이 될 것”이라며 “이미 국내에서 축적된 임상 및 처방 데이터가 미국 시장 확장의 기반이 될 것”이라고 내다봤다.

정재원 iM증권 연구원 역시 "올해 HK이노엔의 기대 포인트는 케이캡 글로벌 이벤트"라며 "미국 시장 규모와 현재 관련된 경쟁 제품이 하나 밖에 없다는 게 장점"이라고 분석했다.

HK이노엔은 일본 시장 진입에도 속도를 내고 있다. 지난해 일본 신약개발기업 라퀄리아로부터 위식도역류질환 치료제 케이캡의 일본 사업권을 인수했다.

이 계약으로 HK이노엔은 일본 내 케이캡의 개발·제조·판매 권한을 확보했으며, 라퀄리아 주식 155만5900주를 추가 취득해 지분 5.98%를 늘렸다. 이는 지난해 3월 진행된 신주 인수에 이은 두 번째 투자로, HK이노엔은 총 15.95%의 지분을 보유한 라퀄리아의 최대주주가 됐다.

라퀄리아는 일본 화이자 출신 연구진이 2008년 설립한 신약개발 기업으로, 2010년 케이캡의 원천 물질 기술을 당시 CJ제일제당 제약부문이었던 HK이노엔에 이전한 바 있다.

일본 소화성궤양용제 시장은 약 2조원 규모로 세계 3위에 해당하는 대형 시장으로, 아직 케이캡이 출시되지 않은 상황에서 중장기 성장 여력이 크다.

이 같은 성과 뒤에는 곽달원 HK이노엔 대표의 리더십이 자리한다.

곽 대표는 2014년 CJ제일제당 제약부문 대표로 선임된 이후 12년째 회사를 이끌어오고 있다. 2016년 한국콜마 인수 이후에도 줄곧 케이캡 개발과 상업화를 진두지휘했다.

업계에서는 곽 대표를 연구개발(R&D)과 영업, 글로벌 사업을 유기적으로 연결할 수 있는 드문 제약 전문 경영인으로 평가한다. 신약 개발의 기술적 이해를 바탕으로 시장성과 수익성까지 동시에 설계할 수 있는 역량을 갖췄다는 점에서, 단순한 관리자형 CEO를 넘어 ‘빌더형 CEO’로 분류된다.

그는 취임 이후 “현금창출원의 확장과 글로벌 파이프라인 동시 추진”을 경영 철학으로 내세웠고, 실제로 케이캡 외에도 수액제·음료사업 등 캐시카우 부문과 항암제 등 신규 전문의약품 부문을 균형 있게 키워왔다.

곽 대표는 2024년 주주총회에서 “매출 1조원, 영업이익 1000억원 달성을 통해 지속 성장 기반을 확보하겠다”고 밝히며 단기 실적 목표를 제시한 데 이어, 과거부터 “2030년까지 케이캡을 글로벌 매출 2조원 브랜드로 육성하겠다”는 중장기 비전을 지속적으로 강조해왔다.

HK이노엔은 외형 성장뿐 아니라 밸류업 정책도 강화 중이다. 회사는 배당성향 15% 이상을 유지하고, 주주환원정책을 명문화했다. 현금흐름 개선에 따라 중기적으로 주주가치 제고 정책이 확대될 가능성도 있다.

이번 실적이 확정되면 HK이노엔은 유한양행, GC녹십자, 종근당, 대웅제약, 한미약품, 광동제약, 보령에 이어 국내 여덟 번째 ‘1조 클럽’ 제약사가 된다.

HK이노엔 관계자는 "케이캡의 미국 FDA 허가 절차 순조롭게 진행될 수 있도록 파트너사와 긴밀한 협력 이어갈 것"이라며 "수액제, 항암제, 만성질환의약품 등 다양한 전문의약품 시장지위도 꾸준히 높일 것"이라고 말했다.

Copyright ⓒ 마이데일리 무단 전재 및 재배포 금지

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기