[마이데일리 = 최주연 기자] "카드 다음은 보험, 그리고 이제는 증권."

KB금융그룹의 비은행 성장사는 사실상 국내 금융지주의 성장 전략 변화와 궤를 같이한다. 과거 KB금융의 첫 번째 비은행 승부수는 카드였다. 은행 리테일 고객 기반과 결제 데이터를 결합한 카드 사업은 KB금융의 대표적인 비은행 수익원으로 자리 잡았다.

30일 금융권에 따르면 KB금융의 비은행 강화 전략이 카드와 보험을 거쳐 증권으로 이동하고 있다는 분석이 나온다. 은행에서 창출한 자본을 비은행 자회사에 재투자하며 그룹 전체 성장동력을 키우는 구조가 자리 잡고 있다는 평가다. 특히 오는 11월 첫 임기 만료를 앞둔 양종희 회장 체제에서 증권과 자본시장 부문의 존재감이 커지면서 시장에서는 '양종희 2기' 청사진 역시 점차 윤곽을 드러내고 있다는 관측이 나온다.

◇ 카드로 시작해 보험으로 완성한 KB 비은행

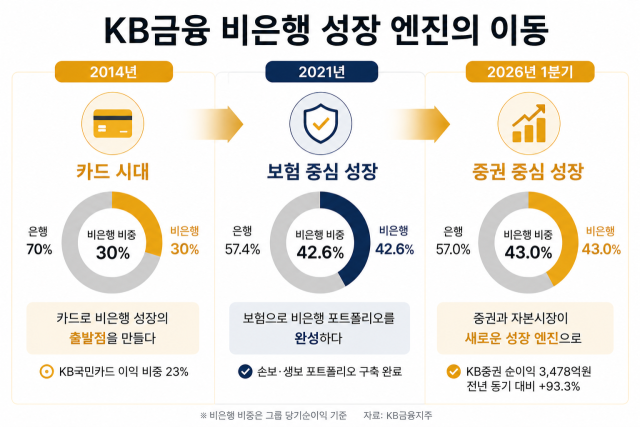

KB금융의 비은행 전략은 카드에서 출발했다. 2014년 기준 그룹 당기순이익 가운데 은행 비중은 70%에 달했고 비은행 부문 가운데서는 KB국민카드가 23%를 차지하며 사실상 유일한 성장축 역할을 담당했다. 반면 증권 비중은 2%에 그쳤다. 은행에서 벌어들인 수익을 바탕으로 카드 사업을 키우는 전략은 KB금융이 국내 금융지주 가운데 가장 빠르게 비은행 수익 기반을 구축하는 원동력이 됐다.

이후 KB금융은 보험 부문 확대에 속도를 냈다. 2015년 LIG손해보험을 인수해 KB손해보험 체제를 구축한 데 이어 2020년 푸르덴셜생명을 품으며 생명보험 부문 경쟁력까지 강화했다. 그 결과 2021년 KB금융의 비은행 이익 기여도는 42.6%까지 확대됐고 은행 비중은 57.4%까지 낮아졌다. 이후 2023년 KB생명과 푸르덴셜생명을 통합한 KB라이프생명이 출범하면서 손해보험과 생명보험을 아우르는 비은행 포트폴리오는 사실상 완성됐다. 카드가 비은행의 시작이었다면 보험은 KB금융을 종합금융그룹으로 완성한 마지막 퍼즐이었다.

◇ 다음은 증권

이제 금융권은 KB금융의 다음 성장축으로 증권을 지목하고 있다. 은행 중심 수익구조의 성장 한계가 뚜렷해지면서 기업금융(IB), 자산관리(WM), 글로벌 사업, 모험자본 공급 등 자본시장 영역이 새로운 수익원으로 부상하고 있기 때문이다. 특히 증권업은 자본력이 곧 경쟁력이다. 발행어음과 종합투자계좌(IMA), 기업금융, 대체투자 등 주요 사업 모두 자기자본 규모가 시장 지배력으로 직결된다.

실제 올해 1분기 KB금융의 비은행 이익 비중은 43%까지 확대됐다. 수치만 보면 2021년 42.6%와 큰 차이가 없지만 내용은 달라졌다. 과거 보험 포트폴리오 구축이 비은행 비중 확대의 전환점이었다면 최근에는 증권과 자본시장 계열사의 성장 기여도가 빠르게 높아지고 있기 때문이다. 올해 1분기 KB증권의 연결 순이익은 3478억원으로 전년 동기 대비 93.3% 증가했고 같은 기간 증권 수수료 수익은 177% 늘었다. 비은행 비중은 비슷하지만 비은행의 엔진은 바뀌고 있는 셈이다.

◇ 양종희 2기의 청사진

금융권에서는 이러한 흐름이 양 회장 체제에서 더욱 가속화되고 있다는 평가를 내놓고 있다. 양 회장은 KB손해보험 대표와 보험부문장을 지내며 KB금융의 보험 경쟁력 강화를 이끌었던 대표적인 '보험통' 최고경영자(CEO)다. 다만 올해 들어 KB증권에만 1조7000억원의 자본이 투입되면서 금융권에서는 양 회장 체제에서 증권과 자본시장 부문의 전략적 중요성이 한층 높아지고 있다는 평가가 나온다.

KB증권은 올해 초 7000억원 증자에 이어 지난 26일 이사회에서 추가로 1조원 규모 유상증자를 결정했다. 이번 증자가 마무리되면 KB증권 자기자본은 8조원 중반대로 확대될 전망이다. 업계에서는 이를 종합투자계좌(IMA) 진출과 초대형 투자은행 경쟁력 강화를 위한 포석으로 보고 있다.

금융권 관계자는 "카드와 보험에 이어 증권이 KB금융의 새로운 성장축으로 자리 잡고 있다"며 "이번 증자는 단순한 자본 확충을 넘어 KB금융이 앞으로 어디에 무게를 둘 것인지를 보여주는 결정"이라고 말했다.

Copyright ⓒ 마이데일리 무단 전재 및 재배포 금지

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기