[마이데일리 = 박성규 기자] 글로벌 스마트폰 시장 성장세가 10분기 만에 꺾였다. 메모리 반도체 가격 급등 현상인 ‘칩플레이션(반도체+인플레이션)’의 직격탄을 맞은 탓이다. 메모리발 가격 인상에 따른 수요 감소가 내년까지 이어질 것으로 우려되는 상황에서 산업 구조도 1위 경쟁에서 프리미엄 중심 재편으로 바뀌는 추세다.

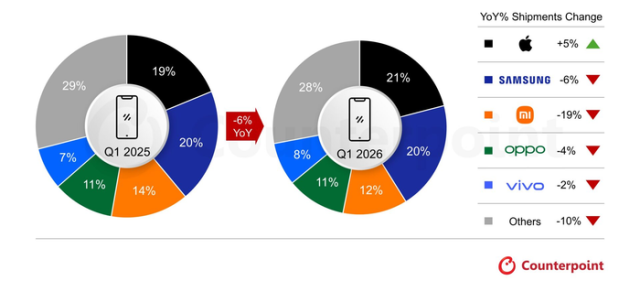

16일 IT(정보 기술)업계에 따르면 2026년 1분기 글로벌 스마트폰 출하량은 약 2억8970만대로 전년 대비 4.1~6% 감소했다. 2023년 중반 이후 이어지던 성장 흐름이 10분기 만에 처음 꺾였다.

핵심 원인은 메모리 가격 급등이다. D램과 낸드 공급 부족이 심화되면서 제조원가(BOM)가 크게 상승했다. 일부 신흥 시장에서는 스마트폰 가격이 최대 40~50%까지 오른 것으로 분석된다.

여기에 AI 데이터센터 수요가 메모리 공급을 흡수하면서 소비자용 기기 공급이 줄어든 영향도 컸다. 에너지 가격 상승과 물류비 부담, 거시경제 불확실성까지 겹치며 소비 심리는 빠르게 위축됐다.

시장조사업체 간 1위 경쟁은 엇갈렸다. IDC는 삼성전자의 출하량 1위를, 카운터포인트리서치는 애플의 점유율 1위를 제시했다. 양사 격차는 1%포인트 안팎으로 사실상 초접전이다.

다만 시장의 핵심은 ‘1위 경쟁’이 아니다. 이번 하락 국면에서 드러난 것은 ‘프리미엄 중심 재편’이다. 삼성전자와 애플은 나란히 상대적 성장 또는 선방 흐름을 이어갔다. 삼성전자는 ‘갤럭시 S26 울트라’를 중심으로 수요를 끌어냈고, A시리즈를 조기 투입해 물량 공백을 메웠다. 부품 가격 상승에도 주요 모델 가격을 유지하며 시장 대응에 성공했다.

애플은 ‘아이폰 17’ 시리즈 수요와 보상판매 정책, 높은 생태계 충성도를 기반으로 성장세를 유지했다. 특히 아시아 시장에서 프리미엄 전략이 효과를 발휘했다.

두 회사의 공통점은 프리미엄 중심 포트폴리오와 공급망 통제력이다. 메모리 가격이 급등해도 물량 확보와 마진 방어가 가능한 구조를 갖추고 있다는 점이 경쟁력을 갈랐다.

반면 중저가 시장에 의존하던 중국 제조사들은 직격탄을 맞았다. 샤오미, 오포, 비보 등은 출하량이 큰 폭으로 감소했다. 가격 민감도가 높은 구조에서 원가 상승을 감당하지 못한 결과다.

일부 업체는 사양을 낮추는 ‘디스펙’ 전략까지 꺼냈다. 저가 모델 축소, 제품 포트폴리오 재편 등 수익성 중심 전략으로 선회하고 있지만 반등은 제한적이다.

시장 구조 변화도 뚜렷하다. 제조사들은 물량 확대보다 수익성 확보에 집중하고 있다. 리퍼 제품 확대, 고가 모델 강화, 서비스 연계 전략 등이 동시에 나타나는 흐름이다.

업계에서는 이 같은 변화가 장기화될 가능성에 무게를 둔다. 메모리 수급 불안이 2027년까지 이어질 수 있다는 전망도 나온다.

한 IT 업계 관계자는 “이제 스마트폰 시장은 얼마나 많이 파느냐보다 얼마나 남기느냐가 중요한 구조로 바뀌고 있다”며 “프리미엄 중심 체제는 더욱 강화될 것”이라고 말했다.

Copyright ⓒ 마이데일리 무단 전재 및 재배포 금지

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기