[마이데일리 = 최주연 기자] 국내 주요 은행들이 최근 대손비용 부담을 일부 덜어내며 실적 방어에 성공했지만, 이를 건전성 개선 신호로 해석하기는 어렵다는 분석이 나온다. 충당금 감소가 실제 리스크 축소라기보다 과거 선제적으로 쌓아둔 영향이 반영된 결과이기 때문이다.

13일 금융업계 따르면 최근 은행권 건전성은 전반적으로 관리 가능한 수준을 유지하고 있지만, 기업여신과 부동산 프로젝트파이낸싱(PF) 관련 익스포저를 중심으로 부담이 완전히 해소되지는 않은 상태다. 특히 일부 영역에서는 연체율 상승 흐름이 이어지며 추가적인 대손비용 확대 가능성도 여전히 남아 있는 것으로 평가된다.

금융업계 관계자는 “연체율 상승과 기업여신 중심의 신용리스크 확대 흐름을 감안하면, 은행권 자산건전성 부담이 이어질 가능성이 있다”고 말했다.

◇ 충당금 줄었다지만…실제 은행별 대손비용은 엇갈렸다

올해 들어 은행권 대손비용은 전반적으로 증가세가 둔화되거나 일부 감소하는 흐름을 보였다. 이는 금리 상승기 동안 선제적으로 쌓아온 충당금이 반영되면서 비용 부담이 일시적으로 완화된 영향이다.

다만 업계에서는 이를 건전성 개선보다는 비용 인식 시점이 조정된 결과로 보는 시각이 우세하다. 실제 리스크 수준이 낮아졌다기보다는 과거에 적립해 둔 충당금이 반영되면서 단기적으로 비용이 줄어든 측면이 크다는 의미다.

이 같은 흐름 속에서도 은행별 대손비용 방향은 뚜렷하게 엇갈렸다. <마이데일리>가 각사 사업보고서를 분석한 결과, KB국민은행은 2025년 대손비용 2조3928억원을 기록하며 전년(2조5800억원) 대비 감소했고, 우리은행 역시 1조8039억원으로 전년(1조9336억원) 대비 줄어들며 비용 부담이 일부 완화됐다.

반면 신한은행은 같은 해 대손비용이 2조1995억원으로 전년(2조1015억원) 대비 증가하며 상반된 흐름을 나타냈다. 하나은행의 경우 금융자산 손상차손이 여러 항목으로 분산 반영되는 구조로 단일 수치 비교에는 한계가 있다. 다만 기업대출 비중이 상대적으로 높은 포트폴리오 특성상 경기 변화에 따라 대손비용 변동성이 확대될 수 있다는 분석이다.

◇ 건전성 지표도 ‘엇갈림’…은행별 리스크 차별화

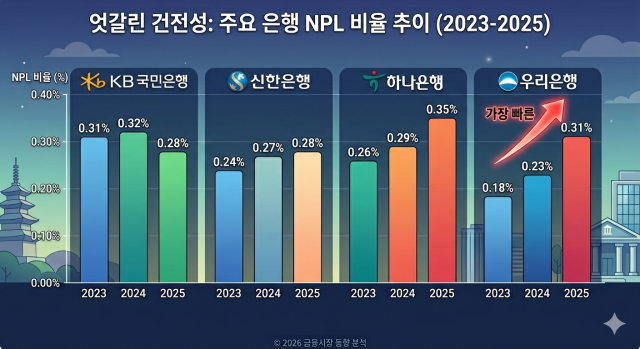

실제 자산건전성 지표에서도 은행별 흐름은 뚜렷하게 엇갈린다. 고정이하여신(NPL) 비율 기준으로 보면 KB국민은행은 2023년 0.31%, 2024년 0.32%를 거쳐 2025년 0.28%로 낮아지며 개선 흐름을 보였다. 반면 하나은행은 0.26%에서 0.29%, 0.35%로 상승하며 건전성 부담이 확대됐다.

신한은행 역시 0.24%에서 0.27%, 0.28%로 완만한 상승세를 나타냈고, 우리은행은 0.18%에서 0.23%, 0.31%로 오르며 주요 은행 중 가장 빠른 악화 흐름을 보였다.

이는 은행권 전반이 동일한 방향의 건전성 사이클에 진입했다기보다, 은행별 자산 포트폴리오와 리스크 노출 정도에 따라 흐름이 차별화되고 있음을 보여준다.

◇ “충당금 감소 ≠ 리스크 완화”

핵심은 충당금과 건전성 지표 간 괴리다. 일부 은행에서는 대손비용이 감소했음에도 불구하고 건전성 지표는 오히려 악화되는 흐름이 나타나면서, 비용 감소가 곧 리스크 완화를 의미하지 않는다는 점이 확인된다.

업계에서는 향후 경기 둔화 시 추가적인 충당금 적립 부담이 재차 확대될 가능성도 배제하기 어렵다는 시각이 나온다. 이는 현재의 충당금 감소가 리스크 해소가 아니라 시차를 두고 반영된 결과일 수 있다는 점을 시사한다.

한 신용평가사 관계자는 “충당금 감소는 과거 선제적 적립에 따른 기저효과 영향이 크며, 경기 둔화가 이어질 경우 대손비용이 다시 확대될 가능성을 배제하기 어렵다”고 설명했다.

결국 국내 은행들은 실적 측면에서는 방어에 성공했지만, 건전성 측면에서는 은행별로 흐름이 엇갈리는 국면에 들어섰다.

특히 대손비용과 자산건전성 지표 간 괴리가 나타나면서 은행권 전반이 안정 국면에 진입했다고 보긴 어렵다는 평가가 나온다. 일부 은행에서는 비용이 줄어든 반면 건전성 지표는 악화되는 흐름이 확인되고 있기 때문이다.

이에 따라 은행권 리스크는 자산 포트폴리오와 여신 구조에 따라 은행별로 차별화되는 양상이 뚜렷해지고 있다.

Copyright ⓒ 마이데일리 무단 전재 및 재배포 금지

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기