시사위크=권정두 기자 국내 가상자산 거래소 업계에서 양강구도를 형성 중인 두나무와 빗썸이 엇갈린 발걸음으로 눈길을 끈다. 실적 추이는 물론, 상장 계획에 있어서도 전혀 다른 방향을 보이고 있는 것이다. 올해도 업계 전반은 물론, 각 사별 현안이 산적해있는 가운데 제각기 어떤 행보를 이어가게 될지 주목된다.

◇ 엇갈린 실적, 그리고 상장 계획

두나무(업비트 운영사)와 빗썸은 국내 가상자산 거래소 업계에서 ‘빅2’로 꼽힌다. 업계 1위인 두나무가 뚜렷하게 앞서 있긴 하지만, 양사의 합산 점유율이 90%에 달할 정도다. 군소 거래소들의 약진이 나타나고 있는 가운데서도 양사의 입지는 여전히 공고하다.

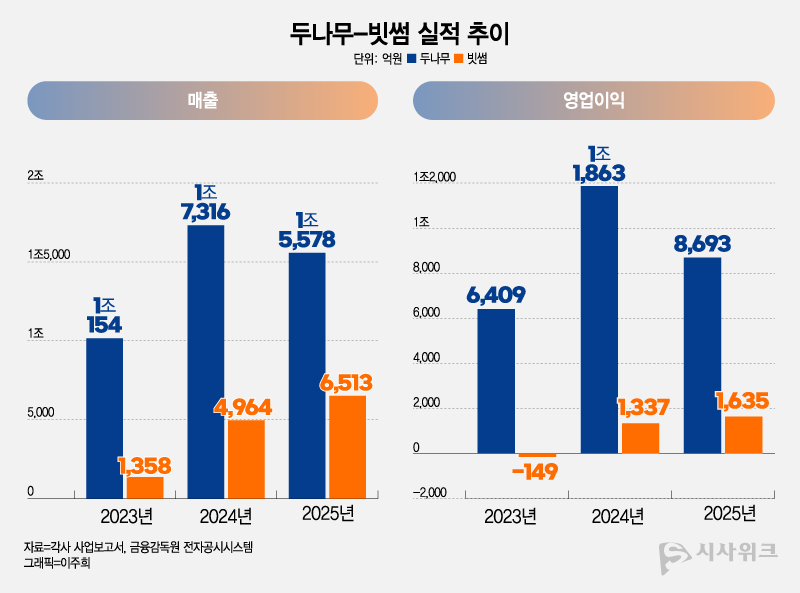

이러한 두나무와 빗썸은 최근 엇갈린 행보로 눈길을 끌고 있다. 먼저, 실적 향방이 엇갈렸다. 두나무는 주요 실적 지표가 전년 대비 하락세를 면치 못한 반면, 빗썸은 회복세를 이어갔다.

두나무는 지난해 연결기준 매출액 1조5,578억원, 영업이익 8,693억원을 기록했다. 매출액은 전년 대비 10.04% 감소했고, 영업이익은 26.73% 줄었다. 빗썸의 지난해 실적은 매출액 6,513억원, 영업이익 1,635억원이다. 두나무와 달리 전년 대비 매출액은 31.22%, 영업이익은 22.33% 증가했다. 특히 적자를 기록하는 등 실적이 크게 고꾸라졌던 2023년 이후 뚜렷한 실적 회복세가 이어지고 있는 모습이다.

물론 양사의 실적을 비교해보면 두나무가 여전히 압도적으로 앞서 있다. 다만, 같은 시장 여건 속에서 정반대 추이를 보인 점은 눈길을 끄는 대목이다.

양사의 행보가 엇갈린 건 실적 추이만이 아니다. 업계의 빼놓을 수 없는 화두 중 하나인 상장과 관련해서도 최근 뚜렷한 온도차를 드러냈다.

당초 상장에 더 적극적이었던 건 빗썸이다. 가상자산 산업이 제도권에 안착하기 전인 2020년 코스닥 상장에 도전했다가 무위에 그쳤으나, 2023년 창립 10주년을 맞아 다시 상장 의지를 드러냈다. 구체적인 목표 시점을 2025년으로 지목하기도 했다. 하지만 가상자산이용자보호법 준비로 인적분할이 미뤄지면서 상장 목표 시점도 올해로 밀렸다. 이어 올해도 이벤트 보상 오지급 사태와 특정금융정보법(특금법) 위반 적발 등 중대 악재가 이어지면서 상장 추진 여부에 물음표가 붙었다.

결국 빗썸은 지난달 31일 열린 정기주주총회를 통해 또 한 번의 상장 연기를 공식화했다. 실제 상장 시점은 2028년 이후가 될 가능성이 높다고 밝힌 것이다. 다만, 빗썸은 준비에 만전을 기하겠다고 강조하며 상장에 대한 의지를 꺽지 않았다.

반면, 두나무는 오랜 기간 상장과 관련해 각종 ‘설’과 기대만 무성했을 뿐 적극적인 의지를 드러내거나 구체적인 언급을 하진 않았다. 그러던 중 지난해 네이버와의 합병을 추진하고 나서면서 다시 상장 관련 사안이 화두로 떠오른 바 있다. ‘합병 후 5년 내 나스닥 상장’에 합의했다는 소식이 전해지기도 했다.

이런 가운데, 두나무 역시 지난달 31일 열린 정기주총을 통해 상장 관련 계획을 내놓아 이목을 집중시켰다. 합병이 마무리되는 대로 곧장 상장을 추진할 계획이며 국내외 시장 모두 검토 중이라고 밝힌 것이다. 합병 완료 시점이 중대 변수이긴 하지만, 두나무가 빗썸에 앞서 상장에 나설 가능성이 높아진 것으로 볼 수 있다.

한편, 가상자산 거래소 업계와 두나무 및 빗썸은 현재 각종 현안이 산적한 상태다. 업계 전반에선 2단계 입법, 특히 대주주 지분 제한이 쟁점으로 떠올라 있다. 이는 두나무와 빗썸 역시 민감한 사안이다. 아울러 양사 모두 특금법 위반에 따른 금융당국 제재에 맞서 법적 다툼을 벌이고 있기도 하다. 빗썸의 경우 집단분쟁조정과 이벤트 보상 오지급에 따른 제재 가능성도 긴장을 늦출 수 없는 사안이다. 이에 두나무와 빗썸이 올해는 어떤 행보를 이어가게 될지 주목된다.

Copyright ⓒ 시사위크 무단 전재 및 재배포 금지

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기