[마이데일리 = 최주연 기자] 한국투자금융지주가 자회사 한국투자증권에 대한 9000억원 출자를 위한 4500억원의 신종자본증권 발행을 확정했다. 이전부터 우려됐던 ‘이중레버리지비율 130%’ 선을 넘지 않기 위한 자본 확충 필요에서다. 이번 채권 발행으로 한국금융이 규제 선은 넘지 않았지만 추후 자회사 지원 여력이 여유롭지 않다는 지적이 나온다.

9일 금융투자업계에 따르면 한국금융은 4500억원 규모 신종자본증권 발행을 결정했다고 4일 공시했다. 한국금융은 지난 11일 사상 첫 신종자본증권 2500억원을 발행하겠다고 밝혔고 최대 5000억원 규모 발행까지도 내다봤다.

한국금융의 이번 채권 발행 목적은 100% 지분을 보유한 자회사 한투증권의 9000억원 규모 유상증자에 전액 참여하기 위해서다.

모회사로부터 자금 수혈 받은 한투증권 자기자본은 11조원을 상회(10조5216억원→11조4216억원)할 것으로 추산된다. 종합투자계좌(IMA) 사업 인가를 앞둔 한투증권은 이번 유상증자로 36조원에 육박하는 자금 조달을 꾀할 수 있게 됐다. IMA 인가를 받은 금융사는 자기자본의 300%까지 운용할 수 있기 때문이다.

이번 유상증자로 한투증권은 자본적정성 제고 및 경쟁력, 시장지위 강화 등 긍정적인 영향을 미칠 것이라는 분석이 나온다. 순자본비율은 6월말(2952.2%) 대비 663.6%포인트(p) 상승해 3615.8%, 조정순자본지율도 6월말(166.2%) 대비 14.3%p 상승해 180.5%로 자본적정성 지표가 개선될 전망이다.

신종자본증권 자본 확충→자회사 투자

다만 모회사인 한국금융의 자본적정성 지표에는 경고등이 켜졌다. 자기자본 대비 자회사 출자 규모가 증가했기 때문이다.

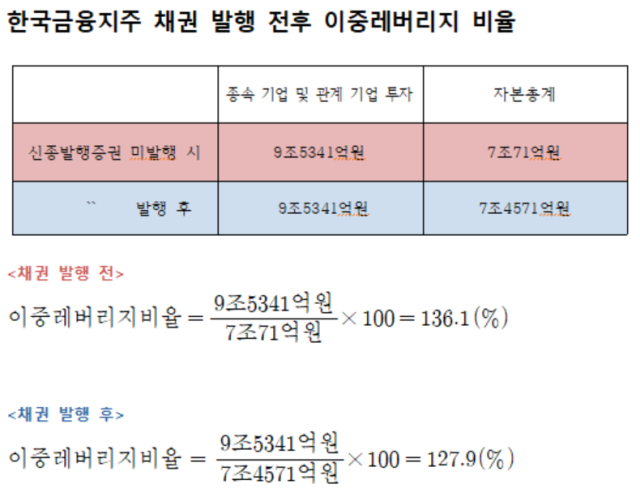

금융당국은 지주사의 자본총계 대비 자회사 출자총액을 130%로 규제하고 있다. 이를 '이중레버리지비율'이라고 지칭하는데, 쉽게 말해 모회사의 자회사 출자 여력 지표다. 6월 말 한국금융의 이중레버리지비율은 123.2%(종속 기업 및 관계 기업 투자/자본총계)로 규제 마지노선 대비 출자 ‘공간’이 많았다.

하지만 한투증권에 대한 9000억원 출자를 앞두고 자본총계 관리에 비상이 걸렸다. 6월 말 기준 자본총계(총 7조71억원) 규모로 9000억원 출자(총 9조5341억원)한다고 가정하면 이중레버리지비율은 130%를 훨씬 초과했기 때문이다. 한국금융이 신종자본증권 발행으로 자기자본을 늘릴 수밖에 없던 이유가 여기에 있다.

한국금융의 자회사 출자 규모 9조5341억원을 고정 값으로 잡고, 4500억원 채권 발행 전후 이중레버리지비율을 비교하면 각각 136.1%, 127.9%로 추산된다. 신종자본증권 발행 후 130% 규제 선을 넘지 않게 됐으며, 이 채권 발행은 한투증권 지원을 위한 필수 단계로 풀이된다.

일각에서는 한국금융의 이중레버리지비율 상승이 추후 자회사에 대한 자금지원 부담으로 작용할 수 있다고 보기도 한다. 130%까지 자금지원 ‘공간’이 얼마 남지 않았기 때문이다.

리스크 있지만 사업 경쟁력 강화가 먼저

한국금융측은 크게 우려할 부분은 아니라는 입장이다. 한국금융 관계자는 “이번 유상증자로 이중레비리지비율 등 자본적정성에 내부적으로 문제는 없다고 보고 있다”며 “자본적정성 및 재무적정성은 수시로 모니터링하고 있다”고 밝혔다.

이와 관련해 나이스신용평가는 최근 보고서에서 “보유 자회사들의 투자자산에서 손실 부담이 확대되거나, 한국투자금융지주의 사업다각화 노력이 지속될 경우 추가적인 자금 부담이 발생할 수 있다”며 “자본적정성 지표 관리에 대한 모니터링을 지속할 예정”이라고 지적한 바 있다. 다만 사업경쟁력 강화가 더 우선이라는 평가가 지배적이다.

금융투자업계 전문가는 마이데일리와 통화에서 “자본적정성 지표는 모니터링 요인이 맞지만, 신용등급에까지 영향을 미칠 것 같지는 않다”면서 “현재 한국금융 입장에서는 한투증권의 IMA 운용 조달 규모 확충 등 사업경쟁력을 강화하는 게 사실 더 중요한 문제라고 본다”고 말했다.

Copyright ⓒ 마이데일리 무단 전재 및 재배포 금지

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기