[마이데일리 = 최주연 기자] 상반기 미래에셋증권이 ‘어닝 서프라이즈(깜짝 실적)’ 실적을 거뒀지만 시장은 여전히 투자 의견 관련해 ‘매수’와 ‘중립’ 사이 양분된 모습을 보인다. 해외법인 영업과 디지털자산 사업에 대한 성장 가능성에 대한 기대와 여전히 개선이 필요한 자기자본이익률(ROE)과 밸류에이션 부담에 단기적으로 주가 상승 여력이 크지 않다는 시각이 엇갈리고 있다.

8일 마이데일리가 최근 14개 증권사의 미래에셋증권과 관련한 투자 의견을 전수 조사한 결과 5개 증권사가 ‘매수’ 그밖에 9개 증권사는 ‘중립’ 의견을 냈다.

구체적으로 보면 하나와 신한투자‧NH투자‧키움‧유안타 증권이 매수 의견을 냈다. 가장 높은 목표가를 써낸 증권사는 키움증권이다. 키움증권은 미래에셋증권 목표가로 2만8000원을 써냈다.

반면 다올투자‧BNK투자‧삼성‧대신‧현대차‧한국투자‧메리츠‧SK‧KB증권 등 9개사가 ‘HOLD’, ‘MARKET PERFORM’ 따위의 중립 의견을 냈다. 직전 투자 의견이 모두 매수에서 중립으로 변경됐다는 게 눈여겨 볼 지점이다.

물론 이 같은 투자 의견은 미래에셋증권의 상반기 실적 이전 평가(5~7월)이기 때문에 수정될 수 있다. 미래에셋증권의 2분기 당기순이익(연결 기준)은 전년동기 대비 103% 증가한 4059억원으로 1년 전과 비교해 2배를 넘는 수준의 순이익을 거뒀다. 해외법인 실적 확대가 주효했으며 시장 평균 전망치 대비 46%를 웃도는 성적이었다.

매수 의견을 유지하는 증권사는 미래에셋증권을 “업종 내 최선호주”로 평가했다. 안영준 키움증권 연구원은 “업종 내 유일하게 해외법인 성장 모멘텀과 디지털자산 사업 관련 기대감이 유효하다는 점에 주목해야 한다”며 “1분기에 이어 세전 1000억원의 해외법인 실적 기여를 달성해 증권주 밸류에이션 할인 요인의 내수 시장 중심 사업에서 벗어나고 있다”고 분석했다.

이어 “최근 디지털 자산 조직을 본부로 격상하는 등 신사업에 대해서도 가장 선도적인 모습을 보이고 있다”며 투자의견 'BUY(매수)'와 목표주가 2만8000원 유지 이유를 밝혔다.

다만 2분기 시장 컨센서스를 상회한 실적에도 직전 ‘중립’을 낸 증권사는 여전히 투자에 보수적인 입장을 유지했다. 주가 상승 동력이 있는지는 미지수라는 것이다.

백두산 한국투자증권 연구원은 “PBR(주가순자산비율) 기준 추가 리레이팅(재평가)을 위해서는 ROE(자기자본이익률) 추가 개선이 필요하다”고 지적했다. 미래에셋증권의 ROE는 경쟁사 대비 낮은 수준으로 평가된다. 미래에셋증권의 연 환산 ROE는 10.9%,한국투자증권은 17.2%다. 분기 기준으로 볼 때 미래에셋증권 ROE는 10%를 겨우 넘는 수준이고 한투‧키움증권은 20%대다.

밸류에이션 부담도 다수 증권사가 ‘중립’을 유지하고 있는 이유다. 디지털 자산 관련 이슈에 따른 주가 급등으로 추가적인 주가 상승은 부담이라는 분석이다. 또 키움‧토스증권의 미국 브로커리지 라이선스 취득에 경쟁력 약화도 원인으로 지목된다. 다올투자증권 김지원 연구원도 "현 PBR 대비 상승 여력을 감안했다"며 ‘HOLD(중립)'를 유지했다.

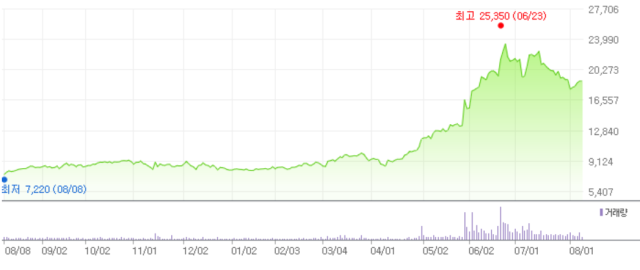

이날 미래에셋증권은 전일과 같은 1만8900원에 개장해 40원(0.21%) 하락한 1만8860원에 장을 마감했다. 미래에셋증권의 최근 1년간 주가 추이를 보면 지난해 8월 8일 7220원 최저가를, 지난 6월 23일 2만5350원 최고가를 기록했다.

Copyright ⓒ 마이데일리 무단 전재 및 재배포 금지

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기