[마이데일리 = 정수미 기자] NH농협손해보험이 ‘2030 비전’ 추진 원년을 선언하며 사업 구조 전환에 나섰지만 보험 본업 수익성이 악화된 데다 손해율 상승과 민원 증가, 지급여력 하락 등이 동시에 나타나면서 경영 부담이 더 커지고 있다.

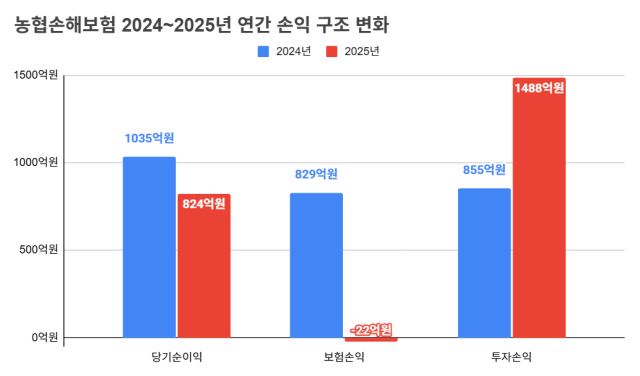

9일 농협금융지주 실적발표에 따르면 농협손보의 지난해 당기순이익은 824억원으로 전년 1035억원 대비 20.5% 감소했다. 특히 보험 본업 수익성이 크게 악화됐다.

보험손익은 2024년 829억원 흑자에서 102.7%까지 감소해 지난해 22억원 적자로 돌아섰다. 보험영업수익이 4조6346억원으로 늘었지만 영업비용이 4조6368억원까지 확대되면서 손익이 역전됐다.

이런 상황에서도 투자 부문은 오히려 개선됐다. 지난해 연간 투자손익은 1488억원으로 전년 855억원보다 증가하며 보험손익 부진을 일부 만회했다.

보험사의 미래 이익을 의미하는 CSM(보험계약마진)도 늘었다. 농협손보 CSM은 2024년 1조5132억원에서 지난해 1조5949억원으로 817억원 늘었다. 다만 신규 계약에서 창출되는 수익성은 둔화됐다. 신계약 CSM은 2024년 2714억원에서 지난해 약 2230억원(추정치) 수준으로 줄었다.

◇손해율 100% 웃돌고 사업비 부담도 커…보험영업 수익성 악화

보험 본업 수익성 악화는 손해율과 사업비 부담에서 동시에 나타나고 있다. 농협손보의 지난해 분기별 손해율은 △1분기 107.18% △2분기 113.07% △3분기 109.60% △4분기 107.98%로 연중 내내 100% 손해율을 웃돌았다.

손해율은 보험사가 받은 보험료 대비 지급한 보험금 비율을 의미하는 지표다. 손해율과 사업비율을 합친 합산비율이 100%를 넘으면 적자가 발생한 것으로 본다.

농협손보 사업비율은 20%대 초반으로 업계 평균치를 유지하고는 있지만 손해율이 이미 100%를 웃도는 상황이라 합산 보험영업 수익성은 지속적으로 악화하고 있는 추세다.

농협손보 관계자는 “지난해 영남권 대형 산불로 인명과 재산 피해가 컸고, 군 단위 지역 계약 비중이 높은 회사 특성상 보험 사고 비중도 높았다”며 “향후 농업·농촌의 안정적인 영농 활동을 지원하기 위한 역할을 지속적으로 수행해 나갈 것”이라고 말했다.

◇농작물보험 구조 논란…“피해 클수록 가입 어려운 구조”

농협손보가 전담 운영하는 농작물재해보험 구조 역시 국회에서 문제로 지적된 바 있다. 지난해 국회 농림축산식품해양수산위원회 국정감사에서는 자연재해로 피해를 입은 농가일수록 보험료가 할증되거나 재가입이 제한되는 구조가 도마에 올랐다. 농가 보호라는 제도 취지와 달리 오히려 피해 농가에 부담을 키우는 구조라는 지적이다.

문금주 더불어민주당 의원은 “벼멸구 확산으로 피해가 발생한 지역 손해율이 300%를 넘으면서 보험료가 최대 50%까지 할증됐다”며 “피해가 큰 농민일수록 보험 가입이 어려워지는 상황”이라고 비판했다.

보험금 산정 방식 역시 문제로 제기됐다. 현재 농작물재해보험은 직전 5개년 평균 수확량을 기준으로 보험금을 산정하는데, 재해 발생 연도가 포함될 경우 평균 수확량이 낮아져 실제 피해보다 보상금이 줄어드는 문제가 발생할 수 있다는 것이다.

이에 대해 국감 당시 송춘수 농협손보 대표는 “자연재해로 인한 피해는 보험료 할증을 하지 못하도록 제도 개선을 추진하고 있다”며 “관련 법 개정 이후 연구용역을 통해 개선 방안을 마련할 계획”이라고 밝히기도 했다.

◇K-ICS 하락·민원 증가…경영 부담 확대

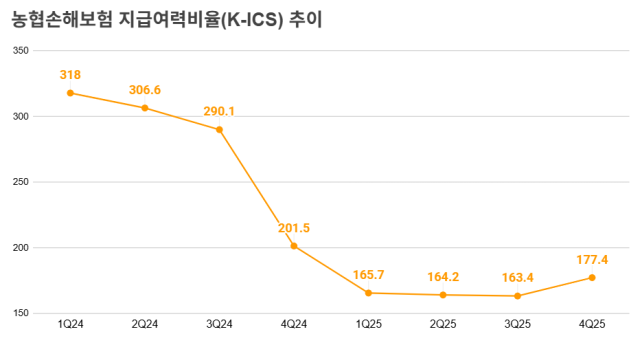

자본 건전성 지표인 지급여력비율(K-ICS)도 하락 흐름을 보이고 있다. 농협손보의 K-ICS 비율은 경과조치 후 기준 2023년 말 316.8%에서 2024년 말 201.5%로 낮아졌고 지난해 말에는 177.4% 수준까지 떨어졌다. 여전히 금융당국 감독 기준은 웃돌지만 최근 하락 속도가 빠르다는 점에서 자본 관리가 중요한 과제로 떠오르고 있다.

소비자 민원도 증가하는 흐름이다. 농협손보의 보유계약 10만건당 환산 민원건수는 지난해 4분기 5.98건으로 전분기 대비 18.65% 증가했다.

실제 민원 건수도 2분기 212건, 3분기 236건, 4분기 260건으로 분기마다 증가했는데, 업계 평균 민원이 감소하는 흐름을 보인 것과 달리 농협손보는 되레 증가세를 보이며 소비자 관리 측면에서도 과제가 드러났다는 평가다.

◇ 보험료 과다수령 제재…내부통제도 과제

최근에는 금융당국 제재도 발생했다. 금융감독원에 따르면 농협손보는 보험료 납입면제 사유가 발생했음에도 이를 적용하지 않고 보험료를 받은 사례가 적발되면서 과징금 1200만원을 부과받았다.

금감원 검사 결과 농협손보는 2020년 7월부터 2023년 12월 사이 36건의 보험계약에서 총 2570만원의 보험료를 과다 수령한 것으로 나타났다.

또 보험금을 지급한 이후 소멸 처리해야 하는 특별약관을 정리하지 않아 7건 계약에서 120만원의 보험료를 추가로 수령한 사실도 확인됐다.

회사 측은 “납입면제 및 특별약관 소멸 누락 방지를 위해 전산 시스템을 고도화하고 사후 모니터링을 강화하는 한편 전문 인력을 보강해 재발 방지에 나설 계획”이라고 밝혔다.

농협손보는 이 같은 상황에서도 ‘2030 비전’ 추진을 통해 체질 개선에 나선다는 방침이다. 회사는 △부채 포트폴리오 구조조정 △경영 인프라 고도화 △고수익 사업모델 전환 등을 핵심 전략으로 제시했다. 2030년까지 원수보험료 5조5000억원, 당기순이익 1500억원 달성을 목표로 하고 있다.

농협손보 관계자는 “건강·어린이·재물·간병보험 등 장기보험 경쟁력을 강화하는 동시에 시니어 고객을 겨냥한 간병·치매보험 상품 개정을 지속해 시장 점유율을 확대해 나갈 계획”이라고 강조했다.

Copyright ⓒ 마이데일리 무단 전재 및 재배포 금지

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기